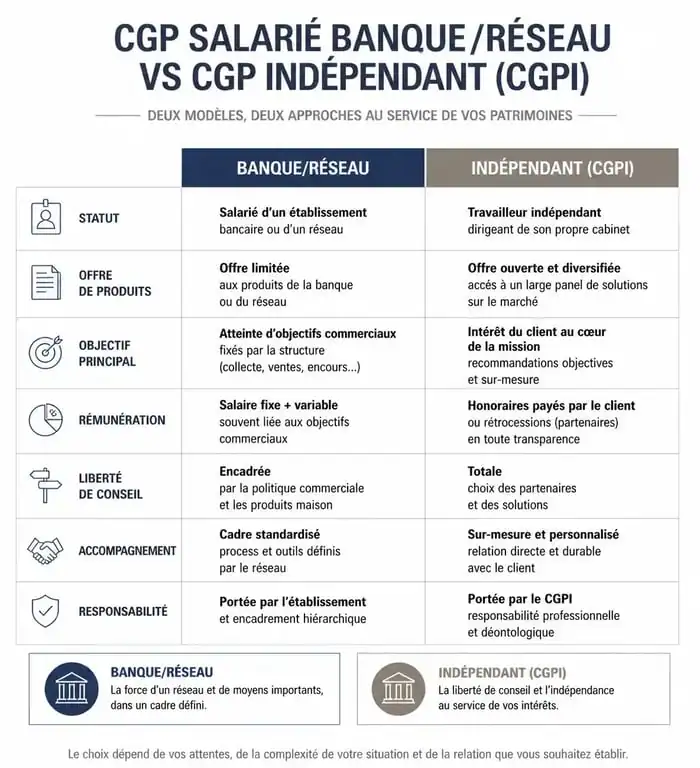

Conseiller en gestion de patrimoine indépendant : 3 critères pour vérifier sa réelle indépendance

Naviguer dans les méandres de la finance personnelle ressemble souvent à une traversée sans boussole. Entre les propositions standardisées des banques de détail et les produits d’assurance imposés par des réseaux captifs, la quête d’objectivité devient un défi. C’est ici qu’intervient le conseiller en gestion de patrimoine indépendant (CGPI). L’indépendance n’est pas un simple argument marketing, mais un statut réglementaire strict qui redéfinit la relation entre le client et son argent.

Qu’est-ce qu’un conseiller en gestion de patrimoine réellement indépendant ?

Le terme « indépendant » est souvent galvaudé dans le secteur financier. Pour comprendre la spécificité du CGPI, il faut observer la structure de son cabinet. Un véritable indépendant ne possède aucun lien capitalistique avec une banque ou une compagnie d’assurance. Il n’est pas le bras armé d’un producteur de solutions financières, mais un architecte qui sélectionne les meilleurs composants sur l’ensemble du marché.

La distinction entre CGP et CGPI

Tous les CGPI sont des conseillers en gestion de patrimoine, mais l’inverse est faux. La majorité des conseillers sur le marché sont des salariés ou des agents rattachés à des enseignes. Leur catalogue est limité par les accords commerciaux de leur maison mère. À l’inverse, le CGPI travaille en architecture ouverte. Cette liberté lui permet de sélectionner un contrat d’assurance-vie au Luxembourg, un fonds de private equity spécialisé ou un investissement immobilier de niche, sans contrainte de référencement imposée par un tiers.

Le cadre réglementaire : CIF, IOBSP et CJA

Le métier est encadré pour protéger l’épargnant. Un conseiller en gestion de patrimoine indépendant cumule plusieurs habilitations. Le statut de CIF (Conseiller en Investissements Financiers), contrôlé par l’Autorité des Marchés Financiers, est le socle de son activité. Il s’accompagne souvent du statut d’intermédiaire en assurance et en opérations de banque. Plus rare et précieux, la Compétence Juridique Appropriée (CJA) lui permet de délivrer des conseils en stratégie juridique et fiscale, nécessaires pour la transmission de patrimoine.

La rémunération par honoraires : le seul gage d’objectivité

Le conflit d’intérêts est le problème majeur de la gestion de patrimoine classique. Si votre conseiller est payé par la banque dont il vous vend le produit, pour qui travaille-t-il vraiment ? Le CGPI propose une rupture avec ce modèle grâce à une structure de coûts transparente.

Dans une approche patrimoniale globale, le conseiller agit comme une fenêtre ouverte sur un horizon financier vaste. Là où la banque vous enferme dans un couloir visuel restreint à ses propres produits, l’indépendant balaie tout le spectre des possibles. Ce changement de perspective permet d’apercevoir des opportunités souvent invisibles pour le grand public, comme des structurations de dettes complexes ou des accès privilégiés à des clubs deals immobiliers. Cette vision panoramique garantit une stratégie dictée par la configuration réelle de votre patrimoine, et non par les produits à écouler.

Le modèle des honoraires face aux rétrocommissions

La directive européenne MIF 2 a clarifié les règles. Pour se revendiquer indépendant, un conseiller doit privilégier la rémunération par honoraires de conseil, à l’instar d’un avocat ou d’un expert-comptable. Lorsqu’il perçoit des commissions sur les produits, il doit les reverser au client ou démontrer que cela n’altère pas la qualité du conseil. Choisir un conseiller qui facture des honoraires de conseil garantit que ses préconisations ne sont pas biaisées par le taux de commissionnement d’un support financier.

| Caractéristique | Banquier Privé / CGP Salarié | CGP Indépendant (CGPI) |

|---|---|---|

| Choix des produits | Limité au catalogue interne | Architecture ouverte (Marché total) |

| Rémunération | Salaire + Commissions produits | Honoraires de conseil |

| Objectivité | Biaisée par les objectifs de vente | Alignée sur les intérêts du client |

| Relation | Rotation fréquente des conseillers | Accompagnement stable sur le long terme |

Les domaines d’intervention : une approche à 360 degrés

Le conseiller en gestion de patrimoine indépendant orchestre l’ensemble de vos actifs pour répondre à des objectifs précis : préparer la retraite, protéger son conjoint, optimiser sa fiscalité ou transmettre son entreprise.

L’audit patrimonial complet

Toute mission commence par un bilan patrimonial. C’est une photographie exhaustive de votre situation : actifs immobiliers, placements financiers, passifs, mais aussi situation matrimoniale et fiscale. Le CGPI analyse la cohérence de cet ensemble. Il arrive souvent qu’un client possède des actifs performants individuellement, mais dont la structure globale est une aberration fiscale ou un risque majeur en cas de succession.

Optimisation fiscale et ingénierie patrimoniale

L’expertise du CGPI se manifeste dans sa capacité à réduire la pression fiscale de manière pérenne. Il structure la détention des actifs. Cela passe par la création d’une Société Civile Immobilière (SCI), le démembrement de propriété ou l’utilisation de contrats de capitalisation. Son rôle est d’anticiper les frottements fiscaux pour maximiser le rendement net réel de votre patrimoine.

Gestion d’actifs et allocation sur-mesure

En matière d’investissements, le CGPI définit une allocation d’actifs selon votre profil de risque et votre horizon de placement. Il sélectionne des fonds (OPCVM, ETF, SCPI) pour leur performance historique, la qualité de leur gestion et leurs frais réduits. Il assure un suivi régulier pour arbitrer les positions en fonction de la conjoncture économique.

Comment choisir et auditer son futur conseiller ?

Confier la gestion de ses avoirs repose sur une confiance absolue. Pour s’assurer du sérieux d’un cabinet, plusieurs points de vérification sont nécessaires avant de signer une lettre de mission.

Les vérifications administratives obligatoires

Un conseiller doit vous remettre, dès le premier rendez-vous, un Document d’Entrée en Relation (DER). Ce document précise ses statuts, ses immatriculations (numéro ORIAS), ses partenaires et les modalités de sa rémunération. Vérifiez son appartenance à une association professionnelle agréée par l’AMF, comme la CNCGP ou l’ANACOFI. Ces organismes imposent une déontologie stricte et une formation continue.

La qualité de la lettre de mission

Le CGPI n’agit jamais sans une lettre de mission préalable. Ce contrat détaille l’étendue de la prestation, le montant des honoraires et les objectifs poursuivis. Une lettre de mission vague est un signal d’alerte. Plus le périmètre est défini, plus vous êtes protégé.

La pérennité de la relation

Le patrimoine est une matière vivante. L’un des avantages du conseiller indépendant est la stabilité. Contrairement aux banques où les conseillers changent fréquemment, le dirigeant d’un cabinet indépendant vous accompagne souvent sur plusieurs décennies. Cette connaissance historique de votre dossier est une valeur inestimable, notamment lors de moments clés comme la vente d’une entreprise ou le règlement d’une succession complexe.

Faire appel à un conseiller en gestion de patrimoine indépendant est un investissement. Si le coût des honoraires peut paraître plus élevé que la gratuité apparente du conseil bancaire, les gains générés par une stratégie optimisée, des frais de supports réduits et une fiscalité maîtrisée compensent cet investissement. C’est le prix de l’impartialité et d’une stratégie au service de vos ambitions.

- Salaire acheteur junior : fourchettes réelles, facteurs d’influence et leviers de négociation - 25 juillet 2026

- Durée minimale d’un CDD : règles légales, exceptions et points de vigilance - 25 juillet 2026

- Investir en SCPI : rentabilité, risques et réalités du marché immobilier 2025 - 24 juillet 2026

Articles qui pourraient vous intéresser :

SCPI et micro-foncier : conditions d’éligibilité, seuils de revenus et stratégie fiscale

SCPI et micro-foncier : conditions d’éligibilité, seuils de revenus et stratégie fiscale

Placer 200 000 euros : quel rendement mensuel espérer selon votre profil ?

Placer 200 000 euros : quel rendement mensuel espérer selon votre profil ?

Prélèvements sociaux sur revenus fonciers : taux, calcul et optimisation de la CSG déductible

Prélèvements sociaux sur revenus fonciers : taux, calcul et optimisation de la CSG déductible

Usufruit de SCPI : optimiser sa trésorerie et ses revenus avec le démembrement temporaire

Usufruit de SCPI : optimiser sa trésorerie et ses revenus avec le démembrement temporaire