Disposer d’un capital de 200 000 euros constitue un levier puissant pour générer des revenus complémentaires. Que cette somme provienne d’une vente immobilière, d’un héritage ou d’une épargne constituée sur le long terme, la question de son rendement devient centrale. Le montant que peut rapporter un tel placement chaque mois n’est pas fixe : il dépend de l’arbitrage entre sécurité, disponibilité et performance. L’objectif est de transformer ce capital en un moteur de revenus ou en un levier de croissance adapté à vos besoins.

Les rendements cibles selon les supports d’investissement

Pour estimer combien peuvent rapporter 200 000 euros, il faut observer les taux de rendement actuels du marché. Ces taux varient selon que vous privilégiez la garantie du capital ou l’exposition aux marchés financiers.

| Type de placement | Rendement cible (annuel) | Revenu mensuel brut (pour 200k€) | Niveau de risque |

|---|---|---|---|

| Livrets réglementés | 3 % | 500 € | Nul |

| Fonds euros (Assurance vie) | 2,5 % à 3,5 % | 416 € – 583 € | Très faible |

| SCPI (Immobilier) | 4,5 % à 6 % | 750 € – 1 000 € | Modéré |

| Crowdfunding immobilier | 8 % à 10 % | 1 333 € – 1 666 € | Élevé |

| Bourse (Actions/ETF) | 7 % (moyenne historique) | 1 166 € | Élevé |

Ces chiffres correspondent à des moyennes brutes. Le revenu réel perçu dépend de la fiscalité appliquée, notamment le Prélèvement Forfaitaire Unique de 30 %, ainsi que des frais de gestion propres à chaque support.

L’importance du profil d’investisseur : Prudent, Équilibré ou Dynamique

Placer 200 000 euros ne se limite pas à choisir le taux le plus élevé. Votre profil de risque détermine la viabilité de votre projet. Un investisseur proche de la retraite n’a pas les mêmes attentes qu’un jeune actif cherchant à capitaliser pour l’avenir.

Le profil défensif : la priorité à la sécurité

Si votre priorité est de préserver vos 200 000 euros, vous vous orienterez vers des placements à capital garanti. Dans ce scénario, le rendement mensuel oscille entre 400 € et 550 €. L’allocation type se compose de livrets et de fonds euros au sein d’une assurance vie. Cette stratégie protège contre la volatilité, mais offre une protection limitée contre l’inflation si les taux ne suivent pas la hausse des prix.

Le profil équilibré : le juste milieu

Le profil équilibré accepte une dose de risque, environ 30 à 50 % du capital, pour une performance accrue. Ici, on combine la sécurité de l’assurance vie avec la régularité de l’immobilier pierre-papier (SCPI) ou des obligations. Avec un rendement moyen de 4,5 % à 5 %, vous pouvez espérer générer entre 750 € et 830 € par mois. C’est le choix privilégié pour ceux qui cherchent un complément de revenu immédiat sans mettre en péril leur patrimoine.

L’investissement est une gestion technique des chiffres pour créer un environnement protecteur. En diversifiant vos supports, vous concevez une structure capable de résister aux fluctuations économiques. Cette approche transforme une somme abstraite en une sécurité tangible, offrant la liberté de se projeter sans l’angoisse du lendemain.

Focus sur l’immobilier : SCPI et LMNP pour des revenus réguliers

L’immobilier reste une solution privilégiée pour générer des revenus mensuels. Avec 200 000 euros, deux options s’offrent à vous sans gestion locative complexe.

Les SCPI (Sociétés Civiles de Placement Immobilier)

Les SCPI permettent d’investir dans l’immobilier professionnel (bureaux, commerces, logistique) dès quelques milliers d’euros. En plaçant 200 000 euros, vous devenez associé d’un parc immobilier géré par des professionnels. Les loyers vous sont reversés régulièrement. L’avantage majeur est la mutualisation des risques : si un locataire part, l’impact sur votre rendement global est minime car la société possède des centaines d’actifs.

Le statut LMNP (Loueur Meublé Non Professionnel)

Si vous préférez l’immobilier physique, 200 000 euros permettent d’acquérir un studio ou un petit appartement dans une ville dynamique. En optant pour la location meublée, vous bénéficiez d’un régime fiscal avantageux grâce à l’amortissement du bien, permettant souvent de toucher des loyers nets d’impôts pendant plusieurs années. Le rendement brut se situe généralement entre 4 % et 6 %, soit environ 800 € par mois avant charges.

La fiscalité : l’élément qui change la donne sur votre net mensuel

Le montant brut de votre placement diffère du montant net après impôts. En France, la fiscalité des revenus du capital repose sur trois piliers.

Le Prélèvement Forfaitaire Unique (PFU), ou « Flat Tax », s’élève à 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Il s’applique par défaut sur les intérêts des livrets non réglementés, les dividendes d’actions et les plus-values mobilières.

L’Assurance Vie constitue un outil d’optimisation majeur. Après 8 ans de détention, vous bénéficiez d’un abattement annuel sur les intérêts (4 600 € pour une personne seule, 9 200 € pour un couple). Cela permet de retirer des revenus mensuels avec une fiscalité réduite.

Les revenus fonciers des SCPI ou de la location nue sont ajoutés à votre tranche marginale d’imposition (TMI), auxquels s’ajoutent 17,2 % de prélèvements sociaux. Pour un contribuable dans la tranche à 30 %, la ponction totale peut atteindre 47,2 %, ce qui réduit le rendement net.

Stratégie de diversification : l’exemple d’une allocation optimisée

Pour maximiser les revenus tout en limitant la volatilité, la diversification est essentielle. Voici comment un conseiller en gestion de patrimoine pourrait répartir 200 000 euros pour un profil équilibré :

50 000 € sur un fonds euros et livrets (2,5 %) : Pour la liquidité immédiate et la sécurité totale. Apport : 104 € / mois.

100 000 € en SCPI de rendement (5,5 %) : Pour la stabilité des revenus immobiliers. Apport : 458 € / mois.

30 000 € en Unités de Compte / ETF (7 %) : Pour la croissance sur les marchés financiers. Apport : 175 € / mois.

20 000 € en Crowdfunding immobilier (9 %) : Pour doper la performance sur des cycles courts. Apport : 150 € / mois.

Dans cet exemple, le capital de 200 000 euros génère un revenu brut total de 887 € par mois. Cette répartition permet de lisser les performances selon les cycles économiques. Si les marchés boursiers baissent, les revenus immobiliers assurent le socle de base. Si l’inflation remonte, les actifs tangibles comme l’immobilier tendent à s’apprécier.

L’investissement est un processus vivant. Ce qui est optimal aujourd’hui peut évoluer. Réévaluer régulièrement ses positions et rééquilibrer son portefeuille en fonction des taux et de votre situation personnelle reste la clé d’un placement réussi sur le long terme.

- SCI à l’IS : 500 € à 5 000 € HT, le vrai tarif d’un comptable selon la complexité - 18 juillet 2026

- Revenu net, super net, dividendes : ce que révèle une simulation de revenu SASU - 18 juillet 2026

- Compétence bureautique : les logiciels, niveaux et certifications qui font la différence en entreprise - 18 juillet 2026

Articles qui pourraient vous intéresser :

Compte-titres entreprise : comment optimiser votre trésorerie sans sacrifier la liquidité ?

Compte-titres entreprise : comment optimiser votre trésorerie sans sacrifier la liquidité ?

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Comptabilisation des logiciels : achat, SaaS ou développement interne, le guide 2024

Comptabilisation des logiciels : achat, SaaS ou développement interne, le guide 2024

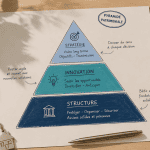

Pyramide patrimoniale : 3 mois de dépenses en sécurité et l’ordre exact pour investir sans risque

Pyramide patrimoniale : 3 mois de dépenses en sécurité et l’ordre exact pour investir sans risque