Prélèvements sociaux sur revenus fonciers : taux, calcul et optimisation de la CSG déductible

Dès lors que vous percevez des revenus issus de la location d’un bien immobilier non meublé, vous entrez dans le champ d’application des revenus fonciers. Au-delà de l’impôt sur le revenu, une seconde couche fiscale s’applique systématiquement : les prélèvements sociaux. Souvent perçus comme une charge complexe, ils obéissent à des règles de calcul et de déductibilité précises qui, une fois maîtrisées, permettent d’optimiser votre pression fiscale globale.

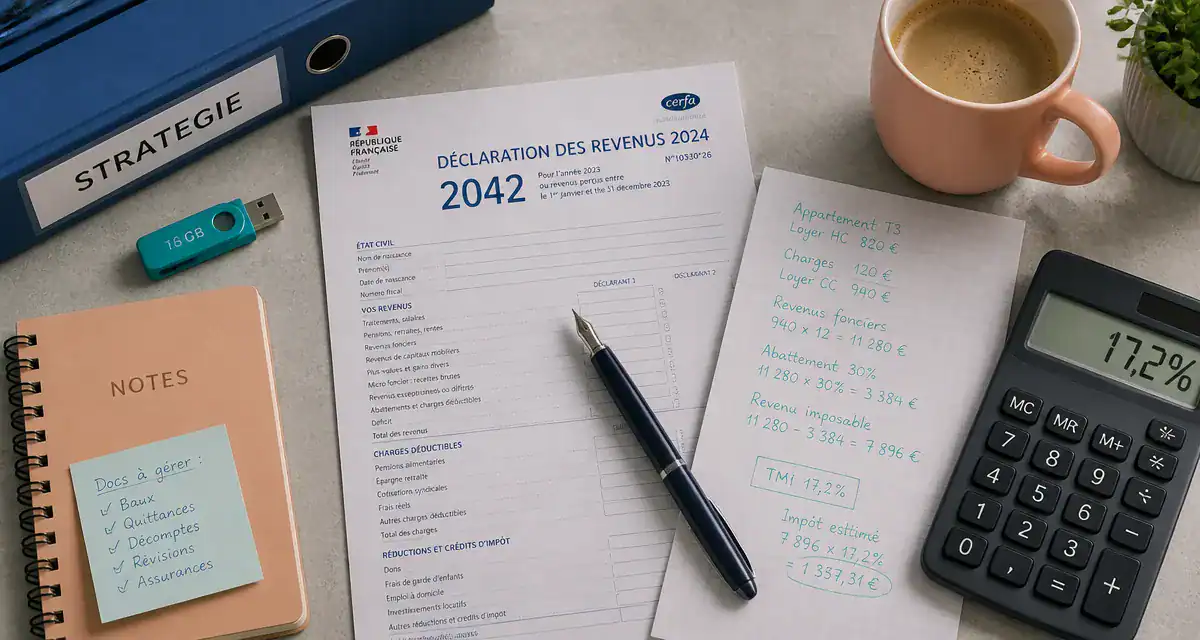

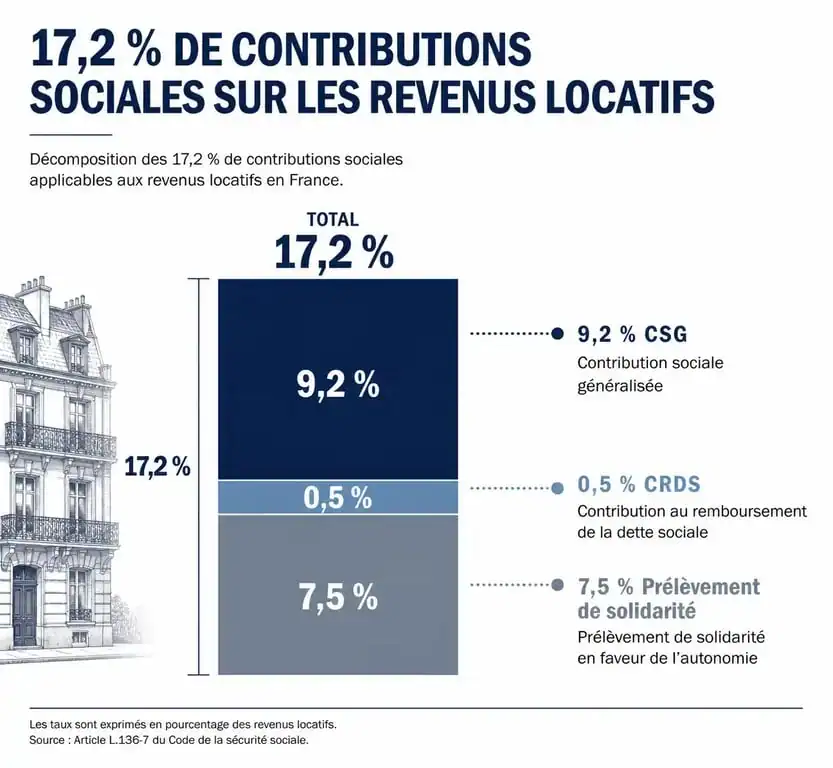

Comprendre le taux global de 17,2 % et sa décomposition

Le taux de 17,2 % n’est pas un bloc monolithique. Il résulte de l’addition de trois contributions distinctes qui financent la protection sociale française. Chaque composante suit des règles de déduction fiscale spécifiques.

La CSG, la CRDS et le prélèvement de solidarité

La Contribution Sociale Généralisée (CSG) représente la part principale avec un taux de 9,2 %. Elle frappe l'ensemble des revenus du patrimoine. À ses côtés, la Contribution au Remboursement de la Dette Sociale (CRDS), fixée à 0,5 %, vise à apurer les déficits sociaux cumulés.

Enfin, le prélèvement de solidarité de 7,5 % complète l'ensemble. Ce dernier a remplacé d'anciennes contributions pour simplifier l'affichage, tout en maintenant une pression fiscale constante sur les revenus du capital et du patrimoine immobilier.

L'assiette de calcul : sur quel montant s'appliquent les taux ?

Les prélèvements sociaux ne sont pas calculés sur les loyers bruts encaissés, mais sur le revenu foncier net. Selon votre situation, ce net se détermine de deux manières :

En régime micro-foncier, vous bénéficiez d'un abattement forfaitaire de 30 %. Les 17,2 % s'appliquent donc sur les 70 % restants. En régime réel, vous déduisez vos charges réelles, comme les travaux, les intérêts d'emprunt, les taxes foncières ou les assurances. Les prélèvements sociaux sont alors calculés sur le bénéfice foncier après déduction de toutes ces charges.

La mécanique de la CSG déductible : un levier d'optimisation

Une partie de la CSG payée sur vos revenus fonciers est déductible de votre revenu imposable global l'année suivante. Cette règle atténue l'effet de double imposition.

Le taux de 6,8 % : comment ça marche ?

Sur les 9,2 % de CSG acquittés, l'administration fiscale considère que 6,8 % sont déductibles de votre revenu global. Si vous payez 1 000 € de prélèvements sociaux au titre de vos revenus fonciers de l'année N, une fraction correspondant à ces 6,8 % diminue votre base imposable à l'impôt sur le revenu en année N+1. Plus votre tranche marginale d'imposition (TMI) est élevée, plus cette déduction réduit votre impôt final.

Le paiement de la CSG génère une compensation automatique, gérée par l'administration via la case 6DE de votre déclaration. Ce mécanisme est un rouage essentiel pour maintenir l'équilibre de votre rentabilité locative.

Où vérifier cette déduction sur votre déclaration ?

L'administration fiscale pré-remplit cette information sur votre déclaration de revenus (formulaire 2042). Le montant de la CSG déductible apparaît en case 6DE. Il est recommandé de vérifier ce montant, surtout si vous avez changé de régime fiscal ou si vous possédez des revenus de sources variées comme des dividendes ou des plus-values.

Cas particuliers : non-résidents et revenus étrangers

La question des prélèvements sociaux devient plus spécifique lorsque le propriétaire ne réside pas fiscalement en France ou lorsque les revenus proviennent d'un bien situé à l'étranger.

L'exonération pour les affiliés à un régime de sécurité sociale européen

Les personnes qui ne sont pas à la charge du régime de sécurité sociale français, mais qui relèvent d'un régime de sécurité sociale d'un État de l'Espace Économique Européen (EEE), de la Suisse ou du Royaume-Uni, bénéficient d'un régime de faveur. Elles sont exonérées de CSG et de CRDS sur leurs revenus fonciers français. Elles restent néanmoins redevables du prélèvement de solidarité au taux de 7,5 %. Cette économie de près de 10 points de fiscalité est un argument majeur pour les investisseurs expatriés ou frontaliers.

Tableau récapitulatif des taux selon la situation

| Situation du contribuable | CSG / CRDS | Prélèvement de solidarité | Taux Global |

|---|---|---|---|

| Résident fiscal français (régime général) | 9,7 % | 7,5 % | 17,2 % |

| Non-résident (affilié EEE / Suisse / UK) | Exonéré | 7,5 % | 7,5 % |

| Non-résident (hors EEE / Suisse / UK) | 9,7 % | 7,5 % | 17,2 % |

Le paiement des prélèvements sociaux : acomptes et régularisations

Depuis la mise en place du prélèvement à la source, le mode de paiement des prélèvements sociaux sur les revenus fonciers est devenu plus contemporain de la perception des revenus.

Le système des acomptes contemporains

L'administration fiscale prélève chaque mois, ou chaque trimestre sur option, un acompte sur votre compte bancaire. Cet acompte englobe l'impôt sur le revenu et les prélèvements sociaux. Le montant est calculé sur la base de votre dernière déclaration connue. Si vos revenus fonciers évoluent significativement en cours d'année, vous pouvez modifier le montant de ces acomptes directement depuis votre espace particulier pour éviter une avance de trésorerie trop importante ou une régularisation douloureuse.

La régularisation annuelle

Une régularisation a lieu chaque année après votre déclaration de revenus. L'administration calcule le montant exact dû au titre de l'année précédente et déduit les acomptes déjà versés. Si vous avez généré un déficit foncier, les prélèvements sociaux versés via les acomptes vous sont remboursés. À l'inverse, si votre bénéfice foncier a augmenté, le solde est généralement prélevé à l'automne.

Impact des prélèvements sociaux sur la rentabilité locative

Il est nécessaire d'intégrer les 17,2 % de prélèvements sociaux dans vos calculs de rendement. Certains investisseurs oublient d'ajouter ce taux à leur tranche marginale d'imposition, sous-estimant ainsi la pression fiscale réelle qui peut atteindre 47,2 % pour une tranche à 30 %.

Cette pression fiscale incite de nombreux bailleurs à s'orienter vers la location meublée (LMNP). En meublé, les revenus sont taxés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Bien que les prélèvements sociaux de 17,2 % restent applicables, le mécanisme de l'amortissement comptable permet souvent de réduire la base imposable, rendant les prélèvements sociaux moins impactants sur la rentabilité nette.

En résumé, si les prélèvements sociaux sur les revenus fonciers sont inévitables pour la majorité des propriétaires résidant en France, une gestion rigoureuse des charges déductibles et une vérification de la CSG déductible permettent d'en limiter l'impact. Pour les investisseurs aux revenus fonciers importants, une analyse comparative régulière entre le régime réel et le régime micro-foncier est indispensable pour aligner la fiscalité avec votre stratégie patrimoniale.

Articles qui pourraient vous intéresser :

Compte-titres entreprise : comment optimiser votre trésorerie sans sacrifier la liquidité ?

Compte-titres entreprise : comment optimiser votre trésorerie sans sacrifier la liquidité ?

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Comptabilisation des logiciels : achat, SaaS ou développement interne, le guide 2024

Comptabilisation des logiciels : achat, SaaS ou développement interne, le guide 2024

Pyramide patrimoniale : 3 mois de dépenses en sécurité et l’ordre exact pour investir sans risque

Pyramide patrimoniale : 3 mois de dépenses en sécurité et l’ordre exact pour investir sans risque