PEL ou assurance vie : quel placement privilégier selon vos objectifs ?

Face à un surplus d’épargne, la question du support de placement devient centrale. Entre la sécurité législative du Plan d’Épargne Logement (PEL) et la souplesse multidimensionnelle de l’assurance vie, les épargnants hésitent souvent. Ces deux produits, piliers du patrimoine, ne répondent pas aux mêmes besoins. Alors que le premier se concentre sur une finalité immobilière avec des règles de versement strictes, le second offre une liberté de gestion et une optimisation fiscale pour la transmission.

Fonctionnement et contraintes des produits

Le PEL et l’assurance vie diffèrent par leur structure juridique et leur mode de fonctionnement. Pour faire un choix éclairé, il est nécessaire de comparer leurs mécanismes de versement et de retrait.

Le Plan d’Épargne Logement : la rigueur pour l’immobilier

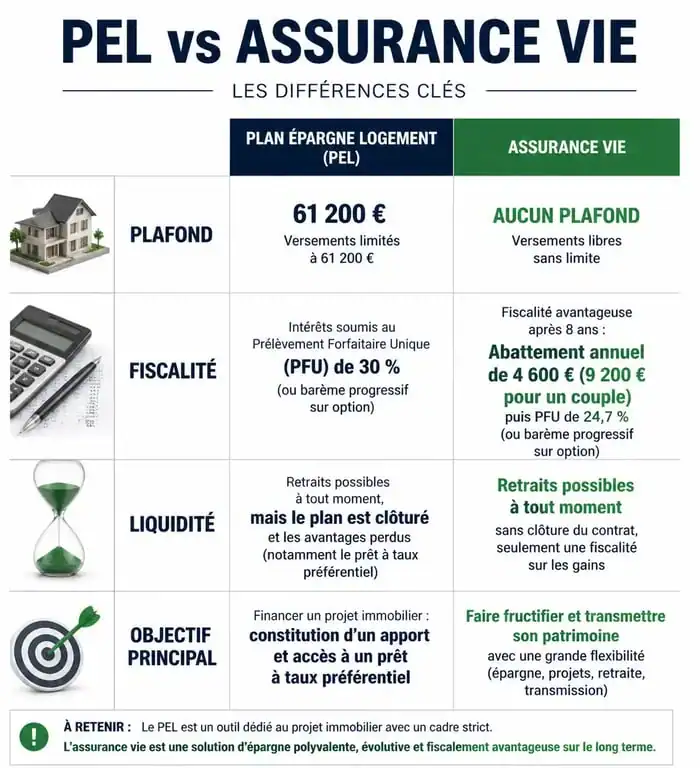

Le PEL est un contrat d’épargne réglementé dont le taux de rémunération est fixé à l’ouverture. Son plafond est limité à 61 200 €, hors intérêts capitalisés. Sa contrainte principale réside dans l’obligation de versements : vous devez y déposer au minimum 540 € par an. Tout retrait entraîne la clôture automatique du plan. Ce produit est donc bloqué par nature, ce qui aide à constituer un apport personnel sans risque de piocher dans ses réserves.

L’assurance vie : la flexibilité au service de l’épargnant

L’assurance vie se distingue par sa souplesse. L’argent n’y est jamais bloqué. Vous pouvez effectuer des rachats à tout moment, bien que la fiscalité devienne plus avantageuse après huit ans. Il n’existe aucun plafond de versement et vous pouvez alimenter votre contrat de manière libre ou programmée. L’assurance vie permet d’investir sur deux types de supports : le fonds euros, dont le capital est garanti, et les unités de compte (UC), qui offrent un potentiel de rendement plus élevé en contrepartie d’un risque de perte en capital.

Rendement et fiscalité : analyse comparative

Le choix entre PEL et assurance vie repose sur une équation simple : le rendement net après prélèvements. La fiscalité varie selon la date d’ouverture de vos contrats.

| Caractéristique | Plan d’Épargne Logement (PEL) | Assurance Vie |

|---|---|---|

| Taux de rémunération | Fixe à l’ouverture | Variable (fonds euros et UC) |

| Plafond de versement | 61 200 € | Illimité |

| Fiscalité (Prélèvements Sociaux) | 17,2% dès la première année | 17,2% lors des rachats |

| Impôt sur le revenu | Flat tax de 12,8% | Abattement après 8 ans |

La fiscalité du PEL

Depuis le 1er janvier 2018, tous les nouveaux PEL sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % dès la première année. Le taux brut annoncé par votre banque subit donc une ponction immédiate. Pour les anciens PEL ouverts avant 2018, une exonération d’impôt sur le revenu court jusqu’au 12ème anniversaire du plan, seuls les prélèvements sociaux restant dus.

L’avantage fiscal de l’assurance vie

L’assurance vie est plus performante sur le long terme. Après huit ans de détention, vous bénéficiez d’un abattement annuel sur les intérêts rachetés. Seule la part des gains dépassant cet abattement est taxée à un taux réduit (7,5% ou 12,8% selon l’encours). C’est un outil de capitalisation efficace qui permet de faire jouer les intérêts composés, contrairement au PEL dont les intérêts sont taxés annuellement.

Stratégies d’investissement selon votre profil

Pour arbitrer entre ces deux solutions, il faut regarder au-delà du taux facial. La stratégie dépend de votre horizon de temps et de votre tolérance au risque.

L’assurance vie permet de concevoir une gestion autonome : vous y logez des actifs diversifiés comme des SCPI, des ETF ou des fonds euros. Cette enveloppe protège vos gains des arbitrages successifs, là où le PEL reste figé dans un couloir unique. Penser son épargne comme un ensemble de compartiments permet de sécuriser son apport immobilier d’un côté, tout en cherchant la croissance mondiale de l’autre.

Le PEL pour sécuriser un projet immobilier

Le PEL reste pertinent pour ceux qui envisagent un achat immobilier à moyen terme. Il ouvre droit à un prêt épargne logement à un taux préférentiel connu dès l’ouverture. Si les taux du marché augmentent, votre PEL devient une assurance de pouvoir emprunter à un coût maîtrisé. C’est un outil de prévoyance pour les futurs acquéreurs qui souhaitent une visibilité sur leur financement.

L’assurance vie pour la retraite et la transmission

Si votre objectif est de préparer votre retraite ou de protéger vos proches, l’assurance vie est plus adaptée. En cas de décès, les sommes transmises bénéficient d’un cadre fiscal hors succession avantageux, avec un abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans. C’est un levier puissant pour transmettre un capital avec une taxation réduite, ce que le PEL ne permet pas, car il réintègre l’actif successoral classique.

Risques et disponibilité du capital

La sécurité est le premier critère de nombreux épargnants. Les deux produits offrent des garanties solides, mais de nature différente.

Le PEL est garanti par l’État à hauteur de 100 000 € par déposant et par établissement. Dans l’assurance vie, seul le fonds euros bénéficie d’une garantie en capital, nette de frais de gestion. Les unités de compte présentent un risque de perte. Concernant la liquidité, l’assurance vie permet de récupérer ses fonds en quelques jours via un rachat partiel, sans casser le contrat. Le PEL est moins liquide : tout besoin d’argent entraîne la clôture définitive du plan et la perte des droits à prêt si le plan a moins de trois ans.

En résumé, le PEL est un outil spécialisé, idéal pour verrouiller un projet immobilier. L’assurance vie est une stratégie globale, capable de s’adapter à toutes les étapes de la vie. Pour une gestion de patrimoine équilibrée, le cumul des deux est souvent la meilleure option : utilisez le PEL pour votre apport personnel et l’assurance vie pour faire fructifier votre épargne de long terme tout en préparant votre succession.

- Kbis ou avis Sirene : le bon justificatif selon votre statut - 19 juillet 2026

- Lead acquisition marketing : qualifier, scorer et convertir des prospects réellement exploitables - 19 juillet 2026

- Compétences comptables : les erreurs que les écritures, les logiciels et la rigueur permettent d’éviter - 19 juillet 2026

Articles qui pourraient vous intéresser :

Investissement Pinel : 39 villes à éviter pour protéger votre rentabilité et votre patrimoine

Investissement Pinel : 39 villes à éviter pour protéger votre rentabilité et votre patrimoine

Déclaration d’impôts Trade Republic : formulaires 3916, 2042 et gestion des IBAN

Déclaration d’impôts Trade Republic : formulaires 3916, 2042 et gestion des IBAN

Défiscalisation en SCPI : 14 % de réduction d’impôt et 3 risques majeurs à anticiper

Défiscalisation en SCPI : 14 % de réduction d’impôt et 3 risques majeurs à anticiper

Déblocage des fonds de succession : délais, blocages et solutions pour accélérer le virement

Déblocage des fonds de succession : délais, blocages et solutions pour accélérer le virement