Choisir son cabinet de gestion de patrimoine : 8 % d’indépendants et 4 critères pour ne pas se tromper

Naviguer dans l’univers de la gestion de fortune est complexe face à une offre pléthorique. Entre les réseaux bancaires, les plateformes digitales et les cabinets historiques, le choix du partenaire pour valoriser son capital est une décision stratégique. Ce guide analyse le marché actuel pour vous proposer une lecture rigoureuse des meilleurs cabinets, fondée sur la transparence des frais, la qualité du conseil et l’indépendance réelle des structures.

Le panorama des meilleurs cabinets de gestion de patrimoine

Le marché français compte environ 7 000 Conseillers en Investissements Financiers (CIF). Cependant, tous ne présentent pas le même niveau d’objectivité. Pour structurer ce comparatif, nous avons distingué les acteurs selon leur modèle de rémunération et leur degré d’autonomie vis-à-vis des banques et assureurs.

| Cabinet | Modèle de rémunération | Spécificité | Accessibilité |

|---|---|---|---|

| Prosper Conseil | Honoraires | Indépendance totale | Patrimoines significatifs |

| Optivest | Honoraires + frais réduits | Approche digitale et ETF | Dès 149 € |

| Ramify | Hybride | Gestion pilotée et Private Equity | Entrée de gamme facilitée |

| Avenue des Investisseurs | Conseil et sélection | Pédagogie et transparence | Investisseurs autonomes |

Les cabinets indépendants (Modèle « Fee-only »)

Ces structures représentent l’élite de la transparence. Elles ne perçoivent aucune rétrocommission sur les produits financiers vendus. Leurs revenus proviennent exclusivement des honoraires de conseil versés par le client. Cette absence de conflit d’intérêts garantit que le conseiller sélectionne le support le plus adapté, et non celui qui génère le plus de commissions. Prosper Conseil est une référence dans cette catégorie, avec une immatriculation ORIAS confirmant son statut de CIF indépendant.

Les acteurs hybrides et digitaux

De nouveaux entrants comme Optivest ou Ramify bousculent les codes. Ils utilisent la technologie pour réduire les frais de gestion et offrir une expérience utilisateur fluide. Ces cabinets sont pertinents pour ceux qui recherchent une gestion moderne, basée sur des ETF ou un accès simplifié au Private Equity. Optivest se distingue par une tarification attractive pour les moins de 26 ans, démocratisant ainsi l’accès au conseil de haut niveau.

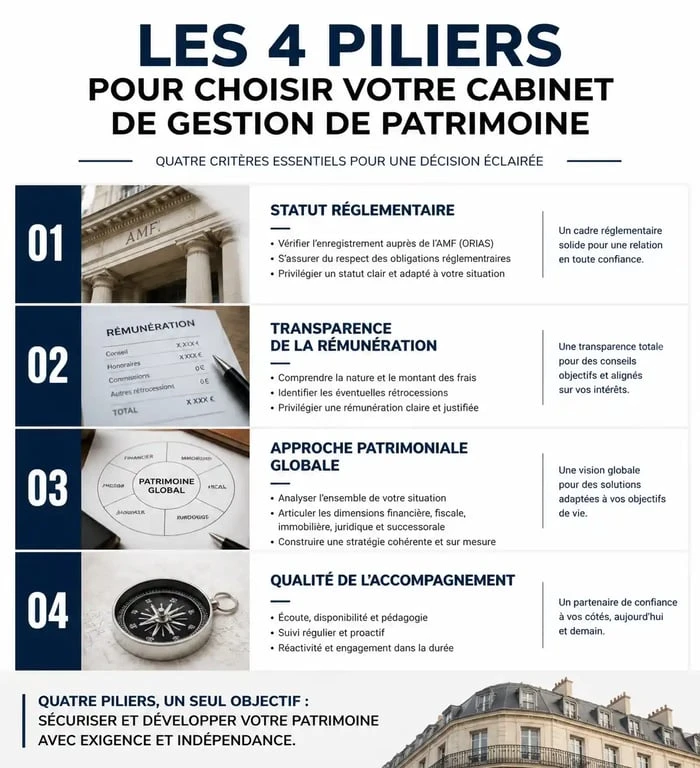

Comment choisir son gestionnaire : les 4 piliers de sélection

Au-delà du classement, choisir un cabinet de gestion de patrimoine exige de vérifier plusieurs points critiques pour sécuriser vos investissements sur le long terme.

1. Le statut réglementaire et les certifications

Un cabinet sérieux doit être enregistré auprès de l’ORIAS en tant que Conseiller en Investissements Financiers (CIF). Il doit également être membre d’une association professionnelle agréée par l’Autorité des Marchés Financiers (AMF), comme l’ANACOFI ou la CNCGP. Ces accréditations assurent que le professionnel respecte des règles de déontologie strictes et dispose d’une assurance responsabilité civile professionnelle conforme.

2. La transparence sur la rémunération

Il existe trois modes de rémunération principaux. Les honoraires correspondent à une prestation de conseil facturée au forfait ou au temps passé. Les commissions sont des rétrocessions sur les frais des produits souscrits. Le modèle hybride combine les deux. Privilégiez les cabinets qui affichent clairement leur politique tarifaire dès le premier rendez-vous. Un conseil présenté comme « gratuit » cache souvent des commissions élevées qui réduisent votre performance nette.

3. L’approche patrimoniale globale

Un gestionnaire compétent ne se limite pas à la vente de produits. Il analyse votre situation sous plusieurs angles : fiscalité, transmission, prévoyance et retraite. Cette vision multi-facettes permet de construire une stratégie cohérente. Pour optimiser réellement votre capital, le conseiller doit imbriquer vos actifs immobiliers, financiers et professionnels. Cette méthode permet de comprendre comment un levier fiscal sur l’immobilier peut libérer de la capacité d’investissement sur des marchés financiers plus volatils.

4. La qualité de l’accompagnement et les avis clients

La gestion de patrimoine repose sur la confiance. Consultez les avis vérifiés sur Google ou Trustpilot. Un cabinet avec une note élevée sur un volume significatif de clients est un indicateur de réactivité et de pédagogie. Le turn-over des conseillers est également un point à surveiller : vous avez besoin d’un interlocuteur qui connaît votre historique sur le long terme.

Indépendance vs Réseaux bancaires : le vrai coût du conseil

La majorité des épargnants confient leur argent à leur banque traditionnelle. Pourtant, 80 % de ces conseillers ne sont pas indépendants au sens de la réglementation MIF 2. Ils sont limités aux produits « maison » ou à des partenariats restreints.

Les dangers des conflits d’intérêts

Lorsqu’un conseiller est salarié d’une banque, ses objectifs commerciaux priment souvent sur l’intérêt du client. Il est incité à placer des fonds à frais élevés, parfois supérieurs à 2 % par an, pour générer de la marge. À l’inverse, un cabinet de gestion de patrimoine indépendant (CGPI) a accès à l’architecture ouverte. Il peut sélectionner les meilleurs contrats d’assurance-vie, les SCPI les plus performantes ou des fonds de Private Equity habituellement réservés aux institutionnels.

L’impact des frais sur la performance finale

Sur une période de 20 ans, une différence de 1 % de frais annuels représente un manque à gagner significatif. Les meilleurs cabinets privilégient des supports à frais réduits comme les ETF, dont les frais de gestion internes sont souvent divisés par cinq par rapport aux fonds classiques proposés par les banques de réseau.

Services et expertises : que faut-il attendre d’un cabinet ?

Un cabinet de premier plan doit offrir une palette de services allant au-delà de la simple allocation d’actifs.

Ingénierie patrimoniale et fiscale

L’optimisation fiscale est un levier de performance majeur. Qu’il s’agisse de réduire votre Impôt sur la Fortune Immobilière (IFI), de préparer une succession ou d’optimiser la sortie de dividendes pour un chef d’entreprise, le cabinet doit posséder des compétences juridiques solides. Certains cabinets travaillent en inter-professionnalité avec des notaires et des experts-comptables pour valider les montages complexes.

Diversification et actifs non cotés

Dans un environnement de marchés financiers volatils, l’accès à des classes d’actifs alternatives est un atout. Les meilleurs cabinets proposent désormais du Private Equity, de la dette privée ou des produits structurés sur mesure. Ces solutions permettent de déconnecter une partie de la performance de la bourse traditionnelle et de viser des rendements plus élevés.

Le suivi et le reporting digital

Pouvoir consulter l’agrégation de ses comptes en temps réel est devenu un prérequis. Les cabinets modernes mettent à disposition des plateformes sécurisées permettant de visualiser l’évolution de son patrimoine global, de simuler des scénarios de retraite et de stocker ses documents importants dans un coffre-fort numérique.

Passer à l’action avec le bon partenaire

Trouver le meilleur cabinet de gestion de patrimoine n’est pas une quête du rendement absolu, mais celle du meilleur alignement d’intérêts. Si vous disposez d’un patrimoine déjà constitué, l’approche par honoraires d’un cabinet indépendant est souvent la plus rentable. Si vous débutez ou si vous préférez une interface technologique, les gestionnaires digitaux offrent un excellent compromis entre coût et expertise. Sollicitez un premier rendez-vous de découverte pour tester la pédagogie et l’écoute de votre futur conseiller.

Articles qui pourraient vous intéresser :

SCPI et micro-foncier : conditions d’éligibilité, seuils de revenus et stratégie fiscale

SCPI et micro-foncier : conditions d’éligibilité, seuils de revenus et stratégie fiscale

Placer 200 000 euros : quel rendement mensuel espérer selon votre profil ?

Placer 200 000 euros : quel rendement mensuel espérer selon votre profil ?

Prélèvements sociaux sur revenus fonciers : taux, calcul et optimisation de la CSG déductible

Prélèvements sociaux sur revenus fonciers : taux, calcul et optimisation de la CSG déductible

Usufruit de SCPI : optimiser sa trésorerie et ses revenus avec le démembrement temporaire

Usufruit de SCPI : optimiser sa trésorerie et ses revenus avec le démembrement temporaire