Se lancer dans l’indépendance ne signifie pas renoncer à la sécurité financière du salariat. En France, le système d’assurance chômage offre une passerelle pour ceux qui souhaitent créer leur activité tout en conservant un filet de sécurité. Que vous soyez en phase de réflexion ou prêt à immatriculer votre entreprise, comprendre les mécanismes de cumul entre vos allocations et vos revenus est le levier principal pour réussir votre transition sans mettre en péril votre budget.

Les conditions pour cumuler freelance et chômage

Pour bénéficier du maintien de vos droits tout en exerçant une activité de freelance, la première étape consiste à valider votre éligibilité auprès de France Travail. Le principe de base est simple : vous devez avoir ouvert des droits à l’Allocation de retour à l’emploi (ARE) suite à une perte involontaire d’emploi. Cela inclut le licenciement, la fin d’un contrat à durée déterminée (CDD) ou la rupture conventionnelle.

Une fois vos droits ouverts, le cumul est possible quel que soit le statut juridique choisi, qu’il s’agisse d’une micro-entreprise, d’une SASU ou d’une EURL. Vous devez rester inscrit comme demandeur d’emploi et actualiser votre situation chaque mois. Cette actualisation est le lien administratif qui lie votre activité d’entrepreneur à France Travail. Sans cette déclaration précise de vos revenus et de votre maintien en recherche d’emploi, le versement de vos allocations s’interrompt.

Le cas de la démission-reconversion

Il est possible de démissionner pour créer une entreprise tout en percevant le chômage, mais la procédure est encadrée. Vous devez justifier de 5 ans d’activité salariée continue et faire valider votre projet par la commission paritaire régionale Transitions Pro avant de démissionner. C’est un parcours exigeant, mais il permet d’accéder à l’indépendance sans rupture conventionnelle.

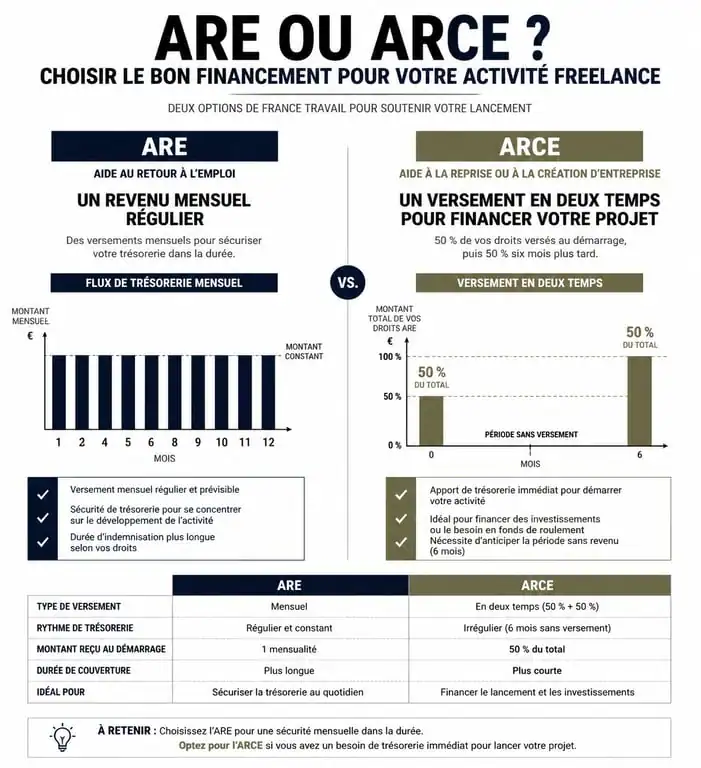

ARE ou ARCE : quelle stratégie de financement choisir ?

Lors de la création de votre entreprise, France Travail propose deux options mutuellement exclusives. Le choix dépend de vos besoins en trésorerie immédiate et de la visibilité sur votre futur chiffre d’affaires.

Le maintien de l’ARE

C’est l’option privilégiée par les freelances qui démarrent sans certitude de revenus immédiats. Vous continuez à percevoir une partie de vos allocations chaque mois, calculée en fonction de vos revenus d’activité. France Travail soustrait 70 % de vos revenus bruts d’activité de votre allocation mensuelle théorique. Le reliquat vous est versé, et les jours non indemnisés ne sont pas perdus : ils décalent la fin de vos droits, allongeant ainsi la durée de votre couverture.

L’ARCE : le capital de départ

L’Aide à la Reprise ou à la Création d’Entreprise (ARCE) permet de recevoir vos droits restants sous forme de capital. Cela représente 60 % du reliquat de vos droits. Le versement s’effectue en deux fois : une première moitié au moment de la création et la seconde six mois plus tard, sous réserve que l’entreprise soit toujours en activité. C’est une solution adaptée si vous avez besoin d’investir dans du matériel ou des stocks dès le lancement.

Le calcul du cumul selon le statut

Le montant perçu chaque mois dépend de la structure juridique et de votre mode de rémunération. Voici un comparatif des situations courantes :

| Statut Juridique | Base de calcul pour France Travail | Impact sur l’ARE |

|---|---|---|

| Micro-entreprise | Chiffre d’affaires après abattement forfaitaire | Déduction de 70 % du CA abattu de l’allocation. |

| SASU (sans rémunération) | Zéro revenu (procès-verbal de carence) | Maintien de 100 % de l’ARE mensuelle. |

| SASU (avec dividendes) | Dividendes annuels | Pas d’impact mensuel, mais régularisation possible. |

| EURL / SARL (IS) | Rémunération réelle du gérant | Déduction de 70 % de la rémunération nette. |

En micro-entreprise, la gestion est simplifiée mais peut être piégeuse. France Travail se base sur votre chiffre d’affaires déclaré, après abattement de 34 %, 50 % ou 71 % selon votre activité. Vous pouvez percevoir une allocation réduite si vous encaissez une grosse facture, même avec des frais importants. En SASU, l’absence de rémunération actée par un procès-verbal permet de percevoir l’intégralité de son chômage, tout en laissant les bénéfices dans la société pour investir.

L’actualisation mensuelle : les réflexes pour éviter les erreurs

Chaque mois, entre le 28 et le 15 du mois suivant, vous devez déclarer votre situation sur le site de France Travail. Cette étape doit être réalisée avec précision pour éviter les trop-perçus, souvent difficiles à rembourser.

Déclarez le nombre d’heures travaillées : pour un freelance, cette notion est floue. En général, on indique un forfait, souvent 151 heures si l’activité est à temps plein. Déclarez vos revenus bruts : pour un auto-entrepreneur, il s’agit du chiffre d’affaires encaissé. Pour un dirigeant de société, c’est le salaire brut prévu. Transmettez vos justificatifs : téléchargez votre déclaration URSSAF ou votre fiche de paie sur votre espace personnel dès qu’ils sont disponibles.

Si vous ne connaissez pas votre revenu exact, faites une estimation. France Travail effectuera un paiement provisoire et régularisera le mois suivant. Ne cochez jamais la case « Je ne suis plus à la recherche d’un emploi », sauf si vous souhaitez mettre fin à votre indemnisation.

Optimiser sa transition : les pièges à éviter

Le cumul freelance et chômage est une opportunité, mais des erreurs classiques peuvent transformer cette sécurité en difficulté administrative. Le premier piège est l’oubli de l’actualisation, qui entraîne une radiation automatique et une perte des droits. Mettez une alerte récurrente dans votre agenda.

Le second piège concerne la gestion de la TVA. Si vous dépassez les seuils de franchise de TVA, votre chiffre d’affaires augmente mécaniquement, mais votre revenu réel reste stable. Or, France Travail calcule vos droits sur le CA global déclaré à l’URSSAF. Anticipez cette bascule pour ne pas voir votre ARE diminuer alors que votre rentabilité stagne.

Enfin, le chômage n’est pas éternel. Utilisez cette période non comme un salaire de confort, mais comme un budget de recherche et développement. Le maintien de l’ARE doit servir à tester vos tarifs, prospecter des clients premium et constituer une épargne de sécurité. La réussite d’un freelance réside dans sa capacité à devenir autonome financièrement avant que le compteur de France Travail n’affiche zéro.

- Temps partiel 100% télétravail : repérer les vraies offres sans perdre de temps - 16 juillet 2026

- Travailler sans diplôme : quels métiers recrutent, quels salaires viser et quelles formations courtes choisir ? - 16 juillet 2026

- Cumul contrat de travail et mandat social : 3 conditions à prouver pour sécuriser le dirigeant - 16 juillet 2026

Articles qui pourraient vous intéresser :

Conseiller en insertion professionnelle : les réalités d’un métier entre engagement social et défis quotidiens

Conseiller en insertion professionnelle : les réalités d’un métier entre engagement social et défis quotidiens

Full télétravail : 5 étapes pour décrocher un poste 100% remote et réussir sa transition

Full télétravail : 5 étapes pour décrocher un poste 100% remote et réussir sa transition

Compétences d’assistante de direction : 4 piliers stratégiques pour transformer votre impact

Compétences d’assistante de direction : 4 piliers stratégiques pour transformer votre impact

15 métiers en télétravail : choisir sa voie et réussir sa transition à distance

15 métiers en télétravail : choisir sa voie et réussir sa transition à distance