Double imposition Trade Republic : 3 étapes pour récupérer votre crédit d’impôt

Investir sur des actions étrangères via Trade Republic permet de diversifier votre portefeuille, mais confronte souvent l’investisseur à la double imposition des dividendes. Ce phénomène survient lorsque le pays d’origine de l’entreprise prélève une taxe avant que les fonds n’arrivent sur votre compte, tandis que le fisc français réclame ensuite sa part. Des mécanismes existent pour neutraliser cette ponction. Comprendre comment articuler la retenue à la source avec la fiscalité française est indispensable pour préserver votre rendement net.

Le mécanisme de la double imposition des dividendes étrangers

Lorsque vous détenez des actions d’entreprises américaines, allemandes ou néerlandaises, les dividendes subissent une ponction fiscale dans leur pays d’origine. C’est la retenue à la source. Une entreprise américaine prélève généralement 15 % si les documents adéquats sont remplis, tandis qu’une société allemande peut ponctionner plus de 26 %.

La France applique également sa fiscalité sur ces revenus, via le Prélèvement Forfaitaire Unique (PFU) de 30 % ou le barème progressif de l’impôt sur le revenu. Sans intervention lors de votre déclaration annuelle, la pression fiscale totale peut dépasser 45 %, ce qui réduit la performance de vos investissements. La France a signé des conventions fiscales internationales avec la plupart des pays pour éviter cette situation. Ces traités permettent d’obtenir un crédit d’impôt en France, qui s’impute sur l’impôt dû pour neutraliser la double taxation. Sur Trade Republic, cette gestion demande de la vigilance car le courtier ne gère pas toujours le prélèvement forfaitaire non libératoire comme une banque française traditionnelle.

IBAN français ou allemand : conséquences sur votre déclaration

L’évolution de Trade Republic vers un IBAN français simplifie les démarches, mais votre situation fiscale dépend encore de l’ancienneté de votre compte.

Le cas de l’IBAN allemand (Commerzbank ou HSBC)

Si votre compte Trade Republic possède un IBAN commençant par « DE », l’administration fiscale française le considère comme un compte ouvert à l’étranger. Vous avez l’obligation légale de le déclarer via le formulaire n°3916. L’oubli de cette déclaration expose à une amende forfaitaire de 1 500 € par compte.

Dans ce cas, Trade Republic ne prélève pas l’acompte d’impôt français à la source. Vous devez calculer et déclarer les revenus bruts perçus, tout en mentionnant l’impôt payé à l’étranger pour activer le crédit d’impôt. Ce travail nécessite une analyse précise de votre relevé fiscal annuel (IFU) fourni par la plateforme.

Le passage à l’IBAN français

Avec un IBAN français, cette obligation de déclaration via le formulaire 3916 disparaît. Trade Republic se rapproche ainsi des standards des courtiers locaux. Toutefois, la problématique de la retenue à la source étrangère reste identique. Que votre compte soit domicilié en France ou en Allemagne, l’État d’origine de l’action prélève sa taxe. La vigilance reste donc nécessaire pour récupérer votre crédit d’impôt.

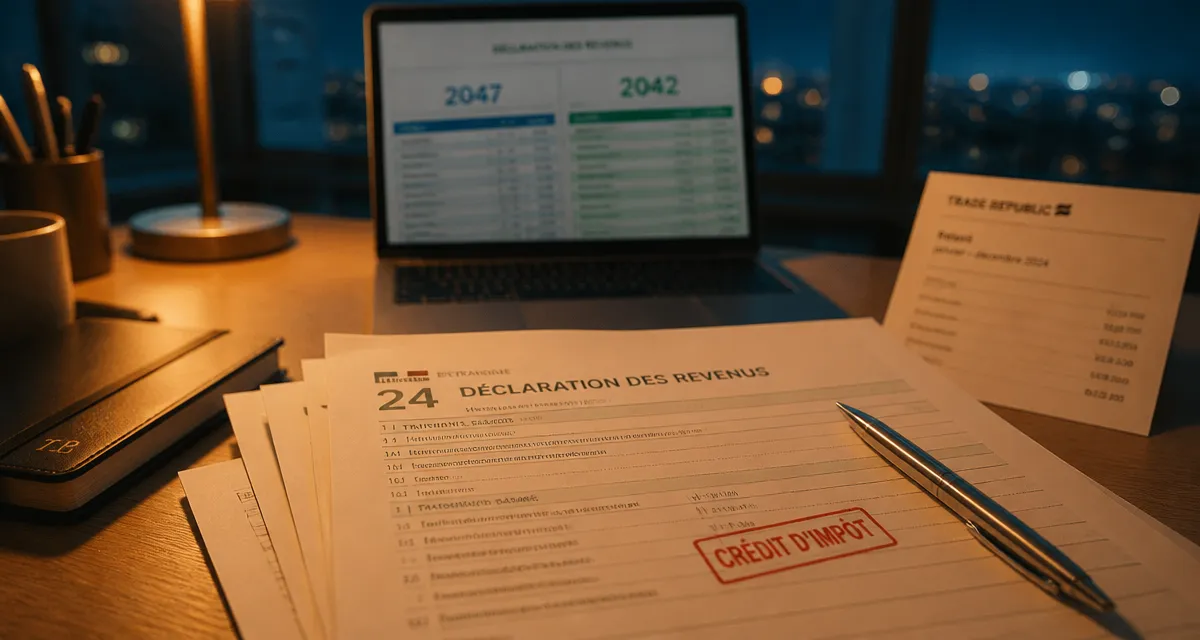

Guide pas à pas pour déclarer et récupérer le crédit d’impôt

Pour ne pas laisser d’argent au fisc, votre déclaration doit être rigoureuse. Trois formulaires sont essentiels pour votre Compte-Titres Ordinaire (CTO).

Le formulaire 2047 sert à déclarer les revenus encaissés à l’étranger. Vous y reportez le montant brut des dividendes, avant retenue étrangère. C’est ici que vous calculez le crédit d’impôt, souvent égal au montant de la retenue à la source dans la limite du taux prévu par la convention fiscale, généralement 15 %.

Une fois le formulaire 2047 complété, reportez les montants sur la déclaration principale 2042. La case 8TK est cruciale : elle récapitule les crédits d’impôt pour les taxes payées à l’étranger. Si cette case reste vide, le fisc ne déduira rien et la double imposition sera effective.

Pour sécuriser votre déclaration, comparez systématiquement le rapport fiscal de Trade Republic avec vos relevés mensuels. Des ajustements sur les taux de change peuvent créer des écarts. En vérifiant ligne par ligne, vous évitez que de petites sommes ne se transforment en perte sèche sur l’année.

Stratégies d’optimisation : Flat Tax ou Barème Progressif ?

Par défaut, vos gains sont soumis au Prélèvement Forfaitaire Unique de 30 % (12,8 % d’impôt et 17,2 % de prélèvements sociaux). Selon votre tranche marginale d’imposition (TMI), opter pour le barème progressif via la case 2OP peut s’avérer plus avantageux.

L’avantage de l’abattement de 40 %

Le barème progressif permet de bénéficier d’un abattement de 40 % sur le montant de vos dividendes, avantage inexistant avec la Flat Tax. Pour un investisseur situé dans une tranche à 11 % ou 0 %, cette option est souvent gagnante. Elle permet également de déduire une partie de la CSG (6,8 %) de votre revenu imposable global.

La gestion des moins-values

Trade Republic permet de compenser vos gains par vos pertes. Les moins-values sont déductibles de vos plus-values de même nature réalisées sur la même année ou les dix années suivantes. Reportez ces pertes sur le formulaire 2042C pour réduire votre base imposable. Le crédit d’impôt pour double imposition s’applique ensuite sur l’impôt restant dû après cette compensation.

Les erreurs classiques à éviter

La fiscalité des néo-brokers demande une autonomie que les débutants sous-estiment parfois. Voici les pièges à éviter :

Ne confondez jamais le net perçu et le brut. Déclarez toujours le montant brut avant taxes pour permettre le calcul correct du crédit d’impôt et des prélèvements sociaux. N’oubliez pas le formulaire 3916 si vous possédez un IBAN étranger, même si le solde de votre compte est nul. Soyez vigilant avec les intérêts du compte espèce : ils sont imposables comme des revenus de placements à revenu fixe et ne bénéficient pas de l’abattement de 40 %, quel que soit votre mode d’imposition. Enfin, ne vous appuyez pas aveuglément sur le pré-remplissage. L’administration fiscale ne reçoit pas toujours les informations complètes des courtiers étrangers ; vérifiez chaque chiffre reporté.

En maîtrisant ces rouages, vous transformez une contrainte administrative en levier d’optimisation. La double imposition sur Trade Republic n’est pas une fatalité, mais une étape technique qui, une fois domptée, vous permet de profiter des marchés mondiaux avec la même efficacité fiscale qu’un investisseur institutionnel.

Articles qui pourraient vous intéresser :

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Pyramide patrimoniale : 3 mois de dépenses en sécurité et l’ordre exact pour investir sans risque

Pyramide patrimoniale : 3 mois de dépenses en sécurité et l’ordre exact pour investir sans risque

PEL ou assurance vie : quel placement privilégier selon vos objectifs ?

PEL ou assurance vie : quel placement privilégier selon vos objectifs ?

Facturer sans numéro SIRET : les conditions légales pour sécuriser vos premiers revenus

Facturer sans numéro SIRET : les conditions légales pour sécuriser vos premiers revenus