Usufruit de SCPI : optimiser sa trésorerie et ses revenus avec le démembrement temporaire

L’investissement en parts de SCPI est souvent associé à une stratégie de long terme pour percevoir des revenus complémentaires. Pourtant, une approche plus technique permet de transformer ce placement en un levier de performance immédiat : l’acquisition de l’usufruit temporaire. En séparant la propriété des parts de la jouissance des revenus, ce montage permet de capter l’intégralité des dividendes d’un parc immobilier pour une fraction du prix d’achat. C’est une solution de précision pour les entreprises cherchant à rentabiliser un excédent de trésorerie ou pour les particuliers souhaitant éponger des déficits fonciers.

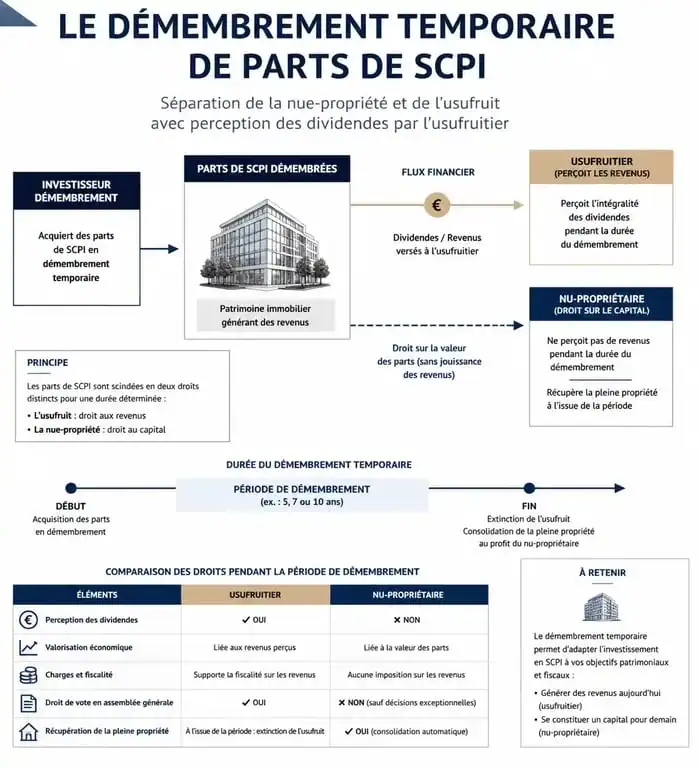

Le mécanisme du démembrement temporaire appliqué aux SCPI

Le démembrement de propriété divise la pleine propriété en deux droits distincts. La nue-propriété correspond au droit de disposer du bien, tandis que l’usufruit confère le droit d’utiliser le bien et d’en percevoir les revenus, ici les loyers des SCPI. Dans le cadre d’un investissement en SCPI, ce démembrement est contractuel et temporaire, établi pour une durée fixe allant généralement de 3 à 20 ans.

La clé de répartition : le prix de la jouissance

Lors de l’achat de l’usufruit, l’investisseur ne paie qu’une partie de la valeur de la part. Ce prix dépend d’une clé de répartition fixée par la société de gestion. Plus la durée du démembrement est longue, plus le prix de l’usufruit est élevé, car la période de perception des loyers est étendue. À l’inverse, sur une période courte, le coût d’acquisition est réduit.

Pour un démembrement de 5 ans, l’usufruitier paie souvent environ 20 % de la valeur de la part en pleine propriété, le nu-propriétaire finançant les 80 % restants. Cette mécanique permet à l’usufruitier de percevoir des dividendes basés sur une valeur de 100 € tout en ayant déboursé seulement 20 €.

Le dénouement automatique du contrat

À l’échéance du contrat, l’usufruit s’éteint. La pleine propriété se reconstitue automatiquement entre les mains du nu-propriétaire sans frais ni formalités. L’usufruitier, ayant consommé son droit, ne récupère pas sa mise de départ, celle-ci ayant été amortie par les revenus perçus tout au long du contrat. Cette caractéristique exige une rigueur mathématique stricte avant toute acquisition.

Pourquoi l’usufruit est le placement favori des trésoreries d’entreprise

Les personnes morales soumises à l’Impôt sur les Sociétés (IS) privilégient ce montage pour dynamiser leur trésorerie. Laisser des fonds sur un compte à terme ou un livret bancaire entraîne souvent une perte de pouvoir d’achat face à l’inflation. L’usufruit de SCPI offre une alternative performante.

L’amortissement comptable : un levier fiscal majeur

L’usufruit temporaire est considéré comptablement comme un actif incorporel amortissable sur sa durée de vie. Une entreprise achetant pour 100 000 € d’usufruit sur 10 ans peut déduire 10 000 € de son résultat imposable chaque année. Cet amortissement permet d’effacer une grande partie des revenus encaissés, rendant le rendement net d’impôt extrêmement compétitif par rapport aux placements financiers classiques.

Un rendement boosté par l’effet de levier

Prenons une SCPI affichant un rendement de 5 %. Une entreprise achète l’usufruit sur 5 ans pour 20 % de la valeur des parts. Puisque l’usufruitier perçoit 100 % des dividendes pour un investissement de 20 %, son rendement brut annuel atteint 25 %. Bien que le capital initial ne soit pas récupéré à terme, le gain net sur la période surpasse largement les taux monétaires, tout en offrant une flexibilité de gestion précieuse pour compenser des charges prévisibles ou des baisses d’activité.

Le profil du particulier investisseur en usufruit

Pour un particulier, l’usufruit de SCPI est pertinent dans des contextes fiscaux précis. Les revenus perçus étant des revenus fonciers, ils sont soumis au barème de l’impôt sur le revenu et aux prélèvements sociaux. Sans stratégie de compensation, la fiscalité peut réduire la rentabilité du montage.

L’extinction des déficits fonciers

Le propriétaire bailleur disposant de stocks de déficits fonciers peut utiliser l’usufruit pour les absorber. En achetant des parts, l’investisseur génère des revenus fonciers qui viennent s’imputer sur ses déficits existants. Il transforme ainsi un avantage fiscal latent en flux de trésorerie immédiat, sans alourdir sa charge fiscale.

Financer un projet de vie à horizon fixe

L’usufruit permet de financer un besoin temporaire de revenus, comme les études des enfants. En plaçant un capital en usufruit sur 5 ans, l’investisseur maximise les revenus perçus pour couvrir les frais de scolarité. À la fin des études, l’usufruit s’éteint, coïncidant avec la fin du besoin financier.

Comparaison : Pleine propriété vs Usufruit (Exemple sur 5 ans)

Pour un capital de 100 000 € investi dans une SCPI avec un rendement de 5 % et une clé de répartition de 20 % pour l’usufruit, la dynamique financière diffère radicalement.

| Caractéristique | Pleine Propriété | Usufruit Temporaire |

|---|---|---|

| Capital investi | 100 000 € | 100 000 € (équivalent 500 000 € de parts) |

| Dividendes annuels (bruts) | 5 000 € | 25 000 € |

| Total revenus sur 5 ans | 25 000 € | 125 000 € |

| Valeur de sortie après 5 ans | 100 000 € | 0 € |

| Gain total | 125 000 € | 125 000 € |

L’usufruitier perçoit 125 000 € de flux financiers en seulement 5 ans, contre 25 000 € pour le plein propriétaire. Pour une entreprise, cette capacité à générer un cash-flow important rapidement est un avantage de liquidité majeur.

Les points de vigilance et risques associés

Cet investissement comporte des risques spécifiques. Le premier est la baisse potentielle du taux de distribution de la SCPI. Comme le prix de l’usufruit est payé d’avance, une diminution des loyers dégrade directement la rentabilité finale sans possibilité de rattrapage.

Le second risque est fiscal. Pour les particuliers, une tranche marginale d’imposition élevée sans déficit foncier peut rendre le montage mathématiquement perdant. Une simulation fiscale est indispensable avant toute décision.

Enfin, la liquidité est très limitée. Revendre un usufruit en cours de démembrement est complexe et entraîne généralement une forte décote. Il faut envisager cet investissement comme un placement de « tunnel » : une fois engagé, l’investisseur doit conserver ses droits jusqu’au terme prévu.

- Investir en SCPI : rentabilité, risques et réalités du marché immobilier 2025 - 24 juillet 2026

- Référencement naturel SEO : les 3 piliers, la méthode pour débuter et les erreurs à éviter - 24 juillet 2026

- SAS avantages : liberté statutaire, responsabilité limitée et limites à cadrer - 23 juillet 2026

Articles qui pourraient vous intéresser :

Compte-titres entreprise : comment optimiser votre trésorerie sans sacrifier la liquidité ?

Compte-titres entreprise : comment optimiser votre trésorerie sans sacrifier la liquidité ?

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Comptabilisation des logiciels : achat, SaaS ou développement interne, le guide 2024

Comptabilisation des logiciels : achat, SaaS ou développement interne, le guide 2024

SCI familiale : 3 leviers pour transmettre votre patrimoine immobilier sans impôts

SCI familiale : 3 leviers pour transmettre votre patrimoine immobilier sans impôts