SCI familiale : 3 leviers pour transmettre votre patrimoine immobilier sans impôts

La gestion d’un patrimoine immobilier au sein d’une même lignée soulève des questions de cohabitation et de fiscalité. Entre l’indivision, souvent source de blocages, et la détention directe, la SCI familiale s’impose comme une structure de choix. Elle permet de maintenir l’unité des actifs et d’organiser une transmission fluide grâce à des mécanismes juridiques robustes. Contrairement aux idées reçues, cette structure ne s’adresse pas uniquement aux grandes fortunes, mais s’adapte à tout projet de sécurisation patrimoniale entre parents et enfants.

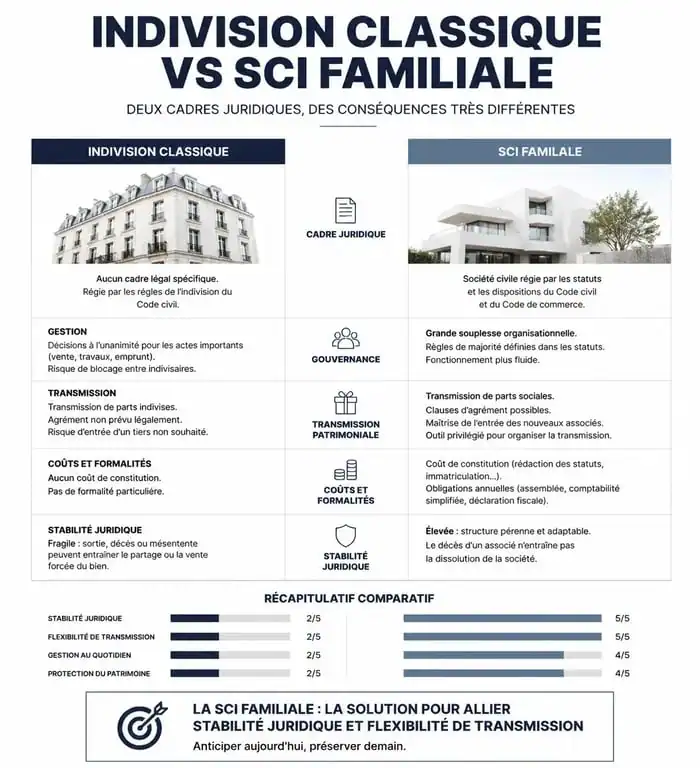

Pourquoi préférer la SCI familiale à l’indivision classique ?

L’indivision est le régime par défaut lors d’un achat à plusieurs ou d’une succession. Pourtant, elle est fragile : selon le Code civil, nul ne peut être contraint à demeurer dans l’indivision. Un seul membre peut exiger la vente du bien pour récupérer sa part, ce qui risque de démanteler un patrimoine patiemment constitué.

La stabilité du cadre juridique

La création d’une Société Civile Immobilière transforme la nature de la propriété. Les membres de la famille possèdent des parts sociales d’une personne morale plutôt qu’un immeuble en direct. Pour sortir de la structure, un associé vend ses parts, sans entraîner la vente des murs. Les statuts, rédigés sur mesure, définissent des règles de majorité pour les décisions importantes, évitant ainsi la paralysie en cas de désaccord.

Une gestion déléguée et simplifiée

Dans une SCI familiale, les associés nomment un gérant, souvent l’un des parents. Ce dernier dispose des pouvoirs nécessaires pour assurer l’entretien, payer les charges et gérer les locataires sans solliciter l’accord de tous pour chaque facture. Cette organisation offre une réactivité supérieure à l’indivision, où l’unanimité est fréquemment requise pour les actes d’administration.

L’optimisation fiscale : le cœur du réacteur patrimonial

Le principal atout de la SCI réside dans sa capacité à réduire la pression fiscale lors de la transmission. En jouant sur la valeur des parts et les abattements légaux, une famille peut transférer des actifs immobiliers importants avec une taxation minimale.

La SCI permet de segmenter le patrimoine en petites unités, les parts sociales, que vous transmettez progressivement. Au lieu de donner un étage d’immeuble, vous donnez un nombre précis de parts. Cette granularité permet de rester sous les seuils d’imposition, notamment en utilisant l’abattement de 100 000 € par enfant tous les 15 ans, sans entamer le capital de manière désordonnée.

Le démembrement de propriété des parts sociales

Une stratégie courante consiste à transmettre la nue-propriété des parts aux enfants tout en conservant l’usufruit. Les parents perçoivent les revenus ou occupent le bien, tandis que la valeur transmise est réduite selon l’âge des donateurs. Au décès des parents, les enfants récupèrent la pleine propriété sans droits de succession supplémentaires sur cet actif. C’est un levier efficace pour anticiper le passage de témoin tout en protégeant le cadre de vie des aînés.

L’intégration du passif pour réduire l’assiette taxable

Contrairement à une donation immobilière directe, la valeur des parts d’une SCI est calculée net de dettes. Si la société a contracté un emprunt pour acquérir ou rénover un bien, le montant du capital restant dû est déduit de la valeur des parts sociales. Vous transmettez ainsi un actif dont la valeur fiscale est momentanément basse, mais dont le potentiel de valorisation à long terme reste entier au fur et à mesure du remboursement du crédit.

Investir en SCPI via une SCI familiale : l’alliance de la pierre-papier

Si la SCI est traditionnellement associée à l’immobilier physique, elle constitue un support d’investissement idéal pour les SCPI (Sociétés Civiles de Placement Immobilier). Ce montage combine la souplesse de la gestion collective et les avantages successoraux de la SCI.

| Caractéristique | Immobilier en direct via SCI | SCPI via SCI familiale |

|---|---|---|

| Gestion opérationnelle | Lourde (travaux, locataires) | Déléguée à une société de gestion |

| Diversification | Limitée à quelques biens | Élevée (centaines d’immeubles) |

| Liquidité | Faible (délai de vente) | Moyenne (rachat de parts) |

| Transmission | Optimisée par les parts sociales | Optimisée par les parts sociales |

En logeant des parts de SCPI dans une SCI familiale, vous évitez les soucis de gestion locative tout en percevant des dividendes réguliers. C’est une solution pertinente pour les familles souhaitant se constituer un complément de revenus ou préparer une transmission sans les contraintes techniques d’un immeuble physique.

Les étapes clés pour créer et faire vivre votre structure

La mise en place d’une SCI familiale exige un formalisme rigoureux pour garantir l’efficacité du montage face à l’administration fiscale.

La rédaction des statuts : le sur-mesure obligatoire

Il est déconseillé d’utiliser des modèles types trouvés sur internet. Les statuts doivent prévoir précisément les modalités de vote et les conditions d’entrée de nouveaux associés, comme une clause d’agrément pour éviter l’arrivée de tiers après un divorce. L’intervention d’un notaire ou d’un avocat spécialisé est indispensable pour sécuriser l’édifice.

Les obligations comptables et administratives

Une SCI possède une existence juridique propre. Elle doit disposer d’un compte bancaire dédié, tenir une comptabilité et organiser une assemblée générale annuelle. Le non-respect de ces obligations peut conduire à la qualification de société fictive par le fisc, ce qui annulerait les avantages recherchés. Il est crucial de maintenir une vie sociale réelle : rédaction de procès-verbaux, déclaration des bénéfices et mise à jour régulière du registre des bénéficiaires effectifs.

Le choix du régime fiscal : IR ou IS ?

Par défaut, la SCI familiale est soumise à l’Impôt sur le Revenu (IR). Les bénéfices sont imposés directement entre les mains des associés. C’est le choix privilégié pour la détention d’une résidence secondaire ou de biens dont on espère une plus-value à long terme. L’option pour l’Impôt sur les Sociétés (IS) peut s’avérer judicieuse pour capitaliser les revenus locatifs, car elle permet d’amortir le bien et de réduire le bénéfice imposable, bien que la fiscalité sur la plus-value soit plus sévère lors de la revente.

- Salaire acheteur junior : fourchettes réelles, facteurs d’influence et leviers de négociation - 25 juillet 2026

- Durée minimale d’un CDD : règles légales, exceptions et points de vigilance - 25 juillet 2026

- Investir en SCPI : rentabilité, risques et réalités du marché immobilier 2025 - 24 juillet 2026

Articles qui pourraient vous intéresser :

Comptabiliser vos dépenses de décoration : 4 codes clés et la règle des 500 € pour éviter le redressement fiscal

Comptabiliser vos dépenses de décoration : 4 codes clés et la règle des 500 € pour éviter le redressement fiscal

Compte bancaire pour SCI : 3 critères pour choisir une offre gratuite sans brider votre gestion

Compte bancaire pour SCI : 3 critères pour choisir une offre gratuite sans brider votre gestion

Placer 200 000 euros : quel rendement mensuel espérer selon votre profil ?

Placer 200 000 euros : quel rendement mensuel espérer selon votre profil ?

Affaire personnelle commerçant : protéger son patrimoine et réussir son immatriculation au RCS

Affaire personnelle commerçant : protéger son patrimoine et réussir son immatriculation au RCS