Comptabilisation d’un séminaire : quel compte choisir pour éviter le redressement fiscal ?

L’organisation d’un séminaire d’entreprise est un levier pour la cohésion d’équipe, mais elle représente un défi pour les services comptables. Entre les frais de transport, la location de salle, la restauration et les activités de team-building, les factures s’accumulent avec des natures de dépenses variées. Une erreur d’imputation dans le mauvais compte comptable peut fausser l’analyse de vos charges d’exploitation et attirer l’attention de l’administration fiscale lors d’un contrôle.

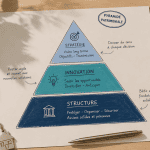

Les comptes piliers pour enregistrer un séminaire d’entreprise

Le Plan Comptable Général (PCG) ne propose pas de compte unique pour les séminaires. La comptabilisation dépend de la finalité de l’événement et de la nature des prestations facturées. Pour une gestion rigoureuse, ventilez les dépenses plutôt que de les globaliser.

Le compte 6185 : Frais de colloques, séminaires et conférences

Ce compte est la référence lorsque l’entreprise participe à un événement externe ou organise une session d’information. On y inscrit les frais d’inscription à des congrès professionnels ou les coûts globaux de séminaires de réflexion stratégique. Si vous recevez une facture globale incluant l’organisation complète d’une journée d’étude, le compte 6185 est le plus approprié.

Le compte 6256 : Missions, réceptions et team-building

Dès que le séminaire prend une dimension sociale ou festive, comme un voyage de motivation ou une activité de cohésion, le compte 6256 est utilisé. Ce compte est dédié aux frais engagés pour resserrer les liens entre les collaborateurs ou recevoir des partenaires. Distinguez ces moments de détente des sessions de travail pour justifier la déductibilité de la TVA, souvent plus complexe sur les frais de réception.

La ventilation par nature (6251, 6241, 6135)

Il est souvent préférable de ventiler la facture selon la nature réelle des services pour un suivi budgétaire précis. Utilisez le compte 6135 pour la location de salles ou de matériel. Le compte 6251 enregistre les frais de voyages et déplacements comme les billets de train ou d’avion. Le compte 6241 concerne les transports de biens ou de matériel, tandis que le compte 6226 est réservé aux honoraires des intervenants ou conférenciers externes.

Séminaire de formation ou de motivation : une distinction fiscale majeure

La qualification comptable influence la fiscalité. Un séminaire axé sur l’acquisition de compétences techniques se traite différemment d’un séjour récréatif.

Lorsqu’un séminaire vise à former les salariés à de nouveaux outils, il peut être rattaché au compte 6181 (Formation). Les dépenses peuvent alors être imputées sur le budget de formation professionnelle, à condition que le prestataire possède un numéro de déclaration d’activité. L’enjeu est de transformer une charge d’exploitation en investissement dans le capital humain tout en respectant les obligations légales.

À l’inverse, si le séminaire est perçu comme une libéralité sans lien avec l’intérêt de l’entreprise, le fisc peut y voir un avantage en nature, entraînant le paiement de cotisations sociales. Pour éviter cela, le programme doit démontrer une part de travail réelle, comme des réunions ou des ateliers, justifiant la présence des collaborateurs. Cette cohérence entre le fond et la forme doit transparaître dans vos pièces comptables pour prouver que chaque dépense sert un objectif professionnel de consolidation des équipes, rendant la charge déductible.

Les règles de déductibilité et la gestion de la TVA

La récupération de la TVA sur les frais de séminaire dépend de la nature de la dépense et du bénéficiaire.

| Type de dépense | Compte comptable | Déductibilité TVA | Condition |

|---|---|---|---|

| Location de salle | 6135 | Oui | Usage professionnel |

| Repas salariés | 6256 / 6257 | Oui | Intérêt entreprise |

| Hébergement | 6251 | Non | Sauf exceptions |

| Transport | 6251 | Non | Sauf transport tiers |

| Team-building | 6256 | Oui | Non somptuaire |

La TVA sur les frais d’hébergement des salariés ou dirigeants n’est jamais récupérable, même pour un séminaire de travail obligatoire. Si vous invitez des clients, la TVA sur leur hébergement reste également non déductible. Seuls les frais de bouche ouvrent droit à déduction, tant qu’ils sont engagés dans l’intérêt direct de l’exploitation.

Justificatifs et formalisme : sécuriser vos écritures

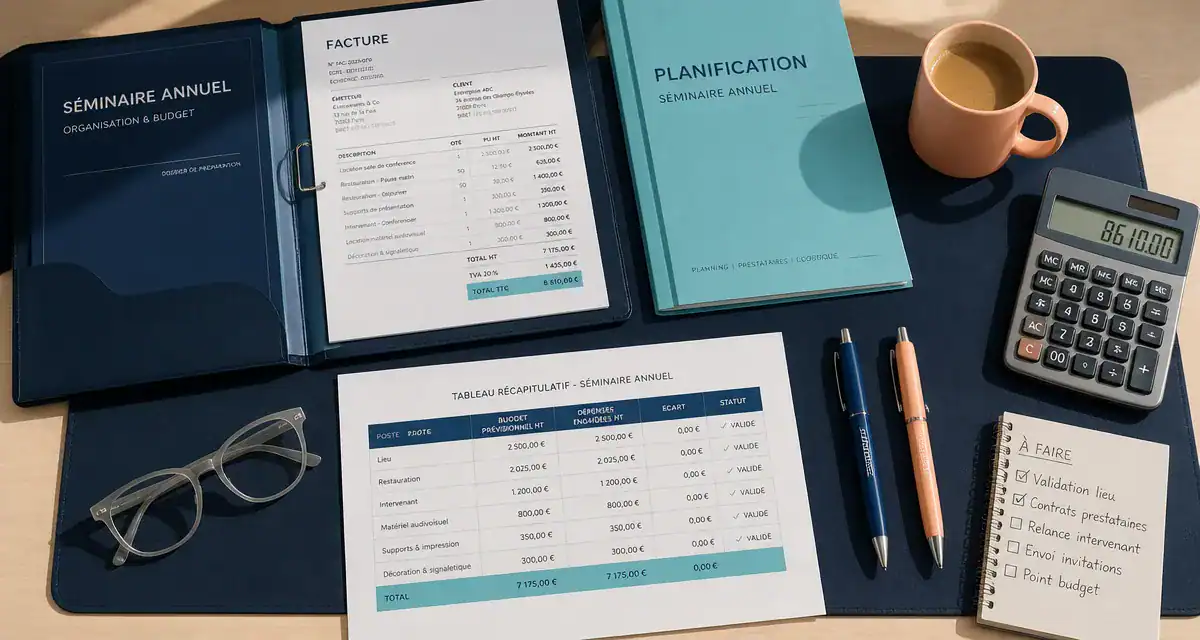

En comptabilité, la preuve est essentielle. Pour que les sommes enregistrées en compte 6185 ou 6256 ne soient pas remises en cause, constituez un dossier justificatif solide pour chaque événement.

Les pièces indispensables

Ne vous contentez pas d’une facture globale. Archivez systématiquement le programme détaillé de l’événement avec les horaires et thèmes abordés, la liste d’émargement des participants, les invitations envoyées et les factures détaillées mentionnant la TVA pour chaque prestataire.

Exemple d’écriture comptable

Pour un séminaire de deux jours coûtant 5 000 € HT de prestation globale et 1 200 € d’hébergement TTC, l’écriture se décompose ainsi :

- Débit du compte 6185 pour 5 000 € (organisation).

- Débit du compte 44566 (TVA) pour 1 000 €.

- Débit du compte 6251 pour 1 200 € (hébergement TTC).

- Crédit du compte 401 (Fournisseur) pour 7 200 €.

Cette rigueur dans l’imputation et la conservation des preuves permet de justifier que les dépenses ne sont pas des charges somptuaires, mais des charges d’exploitation nécessaires au fonctionnement et au développement de l’activité commerciale.

- Salaire acheteur junior : fourchettes réelles, facteurs d’influence et leviers de négociation - 25 juillet 2026

- Durée minimale d’un CDD : règles légales, exceptions et points de vigilance - 25 juillet 2026

- Investir en SCPI : rentabilité, risques et réalités du marché immobilier 2025 - 24 juillet 2026

Articles qui pourraient vous intéresser :

Pyramide patrimoniale : 3 mois de dépenses en sécurité et l’ordre exact pour investir sans risque

Pyramide patrimoniale : 3 mois de dépenses en sécurité et l’ordre exact pour investir sans risque

Compte bancaire pour SCI : 3 critères pour choisir une offre gratuite sans brider votre gestion

Compte bancaire pour SCI : 3 critères pour choisir une offre gratuite sans brider votre gestion

PEL ou assurance vie : quel placement privilégier selon vos objectifs ?

PEL ou assurance vie : quel placement privilégier selon vos objectifs ?

Affaire personnelle commerçant : protéger son patrimoine et réussir son immatriculation au RCS

Affaire personnelle commerçant : protéger son patrimoine et réussir son immatriculation au RCS