Investir dans l’immobilier hors de France est une stratégie efficace pour diversifier son patrimoine et capter des rendements attractifs. La fiscalité des SCPI étrangères, bien que perçue comme complexe, repose sur des mécanismes précis définis par les conventions fiscales internationales. Comprendre ces règles est indispensable pour mesurer la performance réelle de votre investissement et sécuriser votre déclaration de revenus.

L’avantage fiscal majeur : l’exonération des prélèvements sociaux

Le principal atout des SCPI investissant hors de France réside dans le traitement des revenus fonciers. Contrairement aux actifs situés sur le territoire français, soumis aux prélèvements sociaux au taux de 17,2 %, les revenus de source étrangère en sont généralement exonérés.

Une économie immédiate de 17,2 %

En vertu du principe de territorialité, les revenus immobiliers perçus à l’étranger échappent à la CSG et à la CRDS. Pour un investisseur, cette absence de ponction sociale constitue un levier de rentabilité nette immédiat. Sur 1 000 € de revenus distribués, là où une SCPI française prélève 172 € de cotisations, une SCPI étrangère permet de conserver l’intégralité de cette somme, sous réserve de l’impôt payé localement.

Le rôle des conventions fiscales

Pour éviter qu’un épargnant ne soit imposé deux fois sur le même revenu, la France a signé des conventions fiscales bilatérales avec de nombreux pays. Ces traités déterminent quel État possède le droit d’imposer le revenu et comment la France neutralise la double imposition. Ces accords garantissent que votre investissement ne subit pas de pression fiscale excessive.

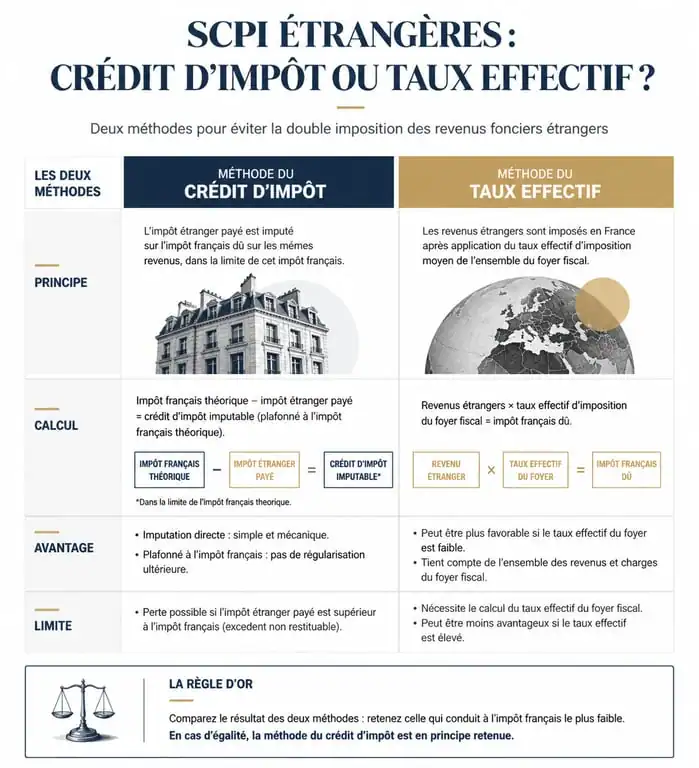

Les deux mécanismes de neutralisation de la double imposition

La méthode utilisée par l’administration fiscale française pour éviter la double imposition dépend du pays où la SCPI détient ses actifs. Deux systèmes principaux coexistent.

La méthode du crédit d’impôt

Appliquée dans des pays comme l’Allemagne ou l’Espagne, cette méthode intègre le revenu étranger à vos revenus mondiaux, imposés en France selon votre tranche marginale d’imposition (TMI). Pour compenser l’impôt déjà versé à l’étranger par la société de gestion, l’État français accorde un crédit d’impôt. Ce dernier équivaut généralement à l’impôt français correspondant à ces revenus, rendant l’imposition quasi neutre en France.

La méthode du taux effectif

Utilisée pour des pays comme la Belgique ou le Portugal, cette approche exonère les revenus étrangers d’impôt en France. Toutefois, ces revenus sont pris en compte pour calculer le taux d’imposition global applicable à vos autres revenus français (salaires, retraites). Ce mécanisme de progressivité évite que l’exonération ne vous fasse descendre artificiellement de tranche d’imposition.

Comment déclarer les revenus de ses SCPI étrangères

La déclaration de revenus est une étape structurée. Les sociétés de gestion accompagnent les porteurs de parts en fournissant un document récapitulatif annuel, souvent nommé IFU (Imprimé Fiscal Unique) ou guide d’aide à la déclaration.

Les formulaires 2047 et 2042

La déclaration des revenus de source étrangère nécessite l’usage du formulaire n°2047. Ce document recense les revenus encaissés hors de France. Une fois rempli, les montants doivent être reportés sur la déclaration principale n°2042 et, selon la méthode d’imposition, sur la 2042 C.

Pour le crédit d’impôt, les montants bruts sont à reporter en case 8TK de la 2042. Pour la méthode du taux effectif, les revenus s’inscrivent en case 8TI. Ces revenus doivent figurer dans la catégorie des revenus fonciers, sauf option pour le régime du micro-foncier.

L’utilité de l’IFU

La société de gestion calcule pour vous le montant net imposable, le montant brut et le crédit d’impôt théorique. Elle précise les cases à remplir. Il est conseillé d’attendre la réception de ce document, généralement transmis entre avril et mai, pour valider votre déclaration en ligne sans erreur.

Comparatif : SCPI France vs SCPI Étrangère

Pour visualiser l’impact fiscal sur le rendement, prenons l’exemple d’un investisseur situé dans une tranche marginale d’imposition (TMI) de 30 %.

| Indicateur | SCPI 100 % France | SCPI 100 % Étrangère |

|---|---|---|

| Rendement brut | 5,00 % | 5,00 % |

| Prélèvements sociaux (17,2 %) | – 0,86 % | 0,00 % |

| Impôt sur le revenu (TMI 30 %) | – 1,50 % | – 0,75 % (estimé) |

| Rendement net | 2,64 % | 4,25 % |

Ce tableau illustre que pour un rendement brut identique, la SCPI étrangère offre une performance nette supérieure grâce à l’optimisation fiscale liée à sa structure géographique. L’impôt payé à l’étranger est souvent inférieur à la pression fiscale française, ce qui renforce cet avantage.

Points de vigilance avant d’investir

Si la fiscalité est un atout, elle ne doit pas être le seul critère de sélection. D’autres facteurs influencent la rentabilité de votre investissement.

Le risque de change est à surveiller si la SCPI détient des actifs hors zone euro, comme au Royaume-Uni ou en Pologne. Une variation défavorable des devises peut réduire votre dividende, même si les loyers locaux restent stables. Pour limiter ce risque, privilégiez les SCPI investissant majoritairement en zone euro.

La qualité de la gestion locale demeure primordiale. Gérer des immeubles à Berlin, Madrid ou Dublin exige une expertise spécifique. Assurez-vous que la société de gestion dispose d’équipes sur place ou de partenaires solides. Une fiscalité avantageuse ne compensera jamais une vacance locative élevée ou des impayés dus à une méconnaissance du marché local.

En résumé, la fiscalité des SCPI étrangères constitue un levier puissant pour optimiser son patrimoine. En s’affranchissant des prélèvements sociaux et en s’appuyant sur les conventions internationales, l’investisseur peut améliorer significativement son rendement net. La réussite repose sur une lecture attentive de l’IFU et une diversification géographique maîtrisée.

- Temps partiel 100% télétravail : repérer les vraies offres sans perdre de temps - 16 juillet 2026

- Travailler sans diplôme : quels métiers recrutent, quels salaires viser et quelles formations courtes choisir ? - 16 juillet 2026

- Cumul contrat de travail et mandat social : 3 conditions à prouver pour sécuriser le dirigeant - 16 juillet 2026

Articles qui pourraient vous intéresser :

SCPI et micro-foncier : conditions d’éligibilité, seuils de revenus et stratégie fiscale

SCPI et micro-foncier : conditions d’éligibilité, seuils de revenus et stratégie fiscale

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Comptabiliser vos dépenses de décoration : 4 codes clés et la règle des 500 € pour éviter le redressement fiscal

Comptabiliser vos dépenses de décoration : 4 codes clés et la règle des 500 € pour éviter le redressement fiscal

Pyramide patrimoniale : 3 mois de dépenses en sécurité et l’ordre exact pour investir sans risque

Pyramide patrimoniale : 3 mois de dépenses en sécurité et l’ordre exact pour investir sans risque