Comptabilisation des prestations de service : comptes 706, 604 ou 611, comment choisir sans erreur ?

La gestion rigoureuse d’une entreprise repose sur une affectation précise des flux financiers. Lorsqu’il s’agit de services, la distinction entre ce que vous vendez et ce que vous achetez est fondamentale pour la clarté de votre bilan. Choisir le bon compte comptable pour une prestation de service est une obligation légale et un levier de pilotage pour analyser la structure de vos coûts et de vos revenus.

Vendre ses services : l’usage du compte 706

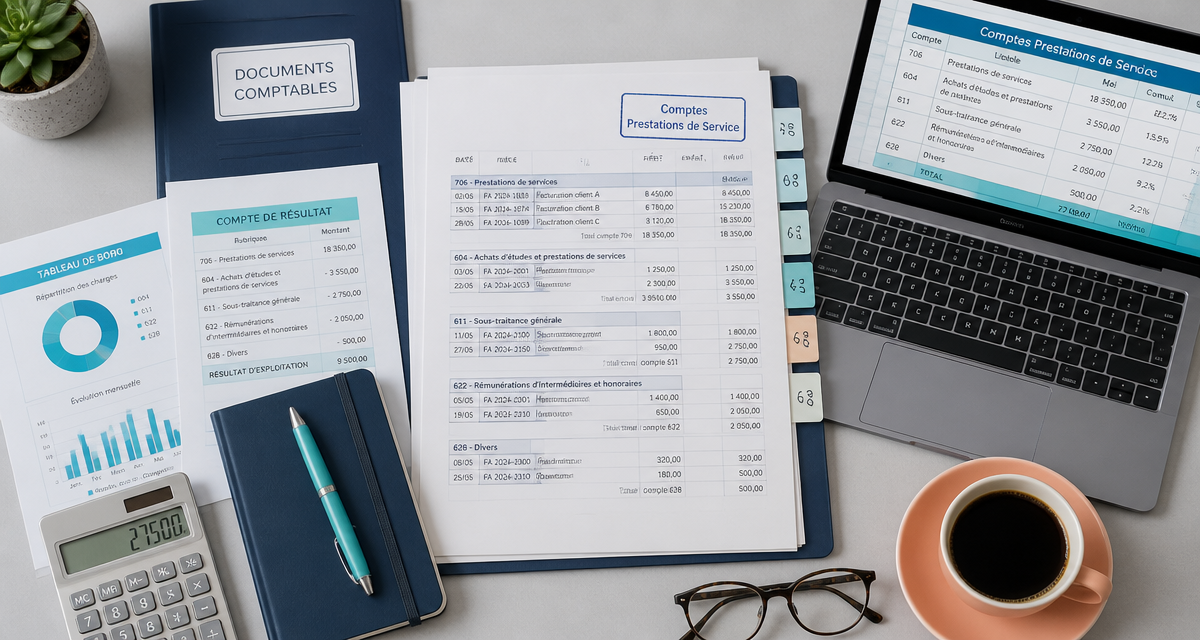

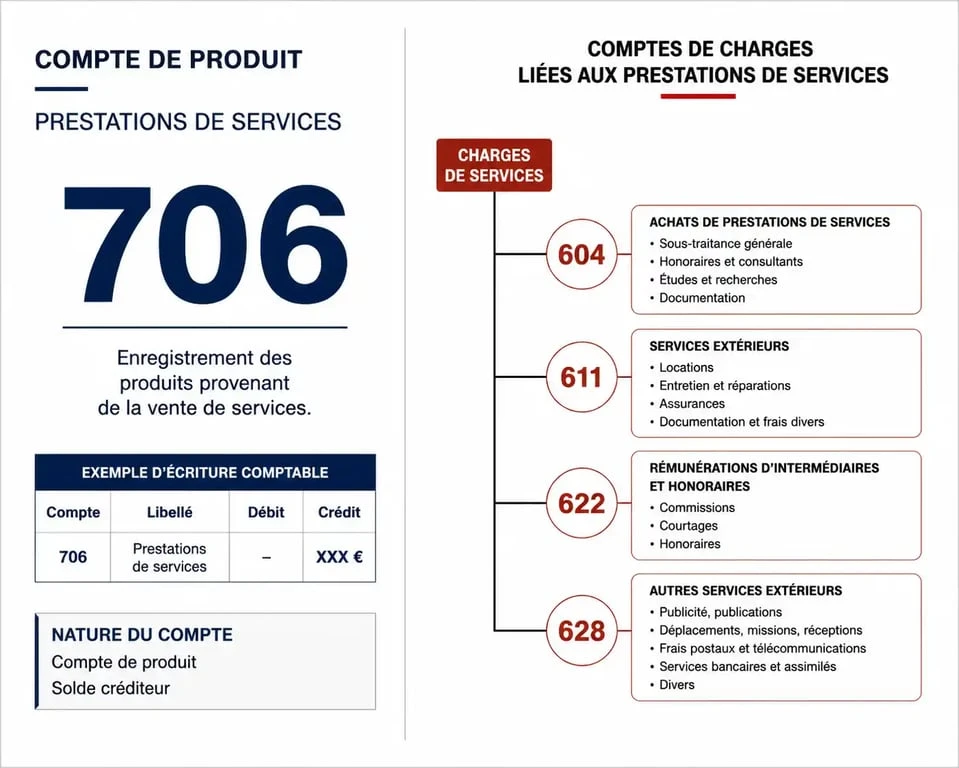

Pour toute entreprise dont l’activité consiste à fournir un service, le Plan Comptable Général (PCG) prévoit une catégorie spécifique au sein de la classe 7. Le compte 706 « Prestations de services » est le réceptacle de votre chiffre d’affaires immatériel.

Le fonctionnement du compte 706

Dès que vous émettez une facture pour un conseil, une réparation, une formation ou toute autre tâche immatérielle, vous créditez le compte 706. En contrepartie, vous débitez le compte client (411) pour le montant TTC et le compte de TVA collectée (44571) pour la part fiscale. Cette écriture isole vos revenus de services de vos ventes de marchandises, comptabilisées en 707.

La subdivision du compte 706

Pour affiner votre analyse de gestion, créez des sous-comptes. Un consultant peut utiliser le 706100 pour ses missions de stratégie et le 706200 pour ses prestations de formation. Cette segmentation offre une visibilité immédiate sur la rentabilité de chaque branche d’activité sans extraction manuelle des données.

Acheter des prestations : naviguer dans la classe 6

L’enregistrement des charges liées aux services reçus est plus complexe. Le choix du compte dépend de la destination finale de la prestation dans votre cycle d’exploitation. Une erreur ici fausse le calcul de votre marge brute ou de votre valeur ajoutée.

Le compte 604 : achats d’études et de prestations de services

Ce compte est réservé aux prestations qui entrent directement dans la composition du produit ou du service final que vous vendez. Si vous êtes maître d’œuvre et que vous faites appel à un bureau d’études pour un projet client spécifique, utilisez le compte 604. Il s’agit d’une charge incorporable qui impacte directement votre coût de revient.

Le compte 611 : la sous-traitance générale

Le compte 611 est souvent confondu avec le 604. La nuance est simple : le 611 concerne la sous-traitance de travaux ou de services qui font partie de votre activité mais qui ne sont pas stockables ou qui touchent une partie globale de la production. C’est le compte privilégié pour l’externalisation de processus industriels ou de services supports récurrents.

Les honoraires et services extérieurs (622 et 628)

Pour les services sans lien direct avec la production, orientez-vous vers les comptes de services extérieurs : le 6226 pour les honoraires (experts-comptables, avocats, consultants), le 6228 pour les commissions et courtages, et le 628 pour les divers services extérieurs ne trouvant pas leur place ailleurs.

Adapter la structure comptable à votre réalité

Le Plan Comptable Général n’est pas un cadre rigide, mais un outil adaptable à la morphologie de votre business. Si vous utilisez un compte fourre-tout pour toutes vos prestations reçues, vous perdez la capacité de détecter une dérive de vos coûts fixes ou une hausse anormale de vos frais de sous-traitance. Personnaliser vos intitulés de comptes, tout en respectant la racine imposée par le PCG, permet de sortir d’une vision purement fiscale pour entrer dans une gestion analytique performante. En adaptant la structure comptable à vos flux, vous transformez une obligation administrative en un véritable tableau de bord.

Tableau récapitulatif des comptes courants

Utilisez cette synthèse pour choisir rapidement le compte adapté à la nature de votre opération.

| Nature de l’opération | Compte PCG préconisé | Type de flux |

|---|---|---|

| Vente d’une prestation de service | 706 | Produit (Crédit) |

| Achat d’une prestation intégrée au produit final | 604 | Charge (Débit) |

| Sous-traitance de production | 611 | Charge (Débit) |

| Honoraires d’expert-comptable ou avocat | 6226 | Charge (Débit) |

| Prestations de services divers (nettoyage, sécurité) | 628 | Charge (Débit) |

Points de vigilance : TVA et déclaration DAS2

L’enregistrement comptable nécessite une attention particulière sur deux aspects fiscaux majeurs.

L’exigibilité de la TVA

Contrairement à la vente de marchandises, la TVA sur les prestations de services est, par défaut, exigible lors de l’encaissement. Vous devez distinguer la TVA collectée sur les ventes et la TVA déductible sur les achats au moment où l’argent change de main, sauf si le prestataire a opté pour la TVA sur les débits. Cette distinction est cruciale pour vos déclarations de CA3.

L’obligation déclarative DAS2

Si vous versez des honoraires, commissions ou courtages supérieurs à 1 200 € TTC par an et par bénéficiaire (comptabilisés en 622 ou 628), vous devez les déclarer via la DAS2. Cette déclaration permet au fisc de vérifier la cohérence entre les charges déduites par les entreprises et les revenus déclarés par les prestataires. Une erreur d’affectation en 604 au lieu du 622 peut vous faire oublier cette obligation et engendrer des amendes.

La sous-traitance avec un auto-entrepreneur

L’écriture comptable reste identique en classe 6, mais soyez vigilant sur l’absence de TVA. Le compte de charge (604, 611 ou 622) est débité du montant total de la facture, sans passer par le compte 44566. Créez un tiers fournisseur spécifique pour ces prestataires afin de suivre les plafonds de franchise de TVA.

Optimiser la saisie pour gagner du temps

La répétitivité des écritures de prestations de services favorise l’automatisation. Plutôt que de saisir manuellement chaque ligne, utilisez des guides de saisie ou des logiciels de comptabilité pour lier un fournisseur à un compte de charge par défaut. Chaque facture reçue de votre cabinet comptable sera automatiquement dirigée vers le compte 6226. Cela limite les erreurs d’inattention et garantit une cohérence parfaite de vos comptes, facilitant ainsi la révision lors de la clôture annuelle.

- Combien gagne un comptable débutant ? 26 000 à 34 250 € brut selon le poste et la région - 26 juillet 2026

- Salarié, employeur, Prud’hommes : qui contacter en droit du travail selon le problème ? - 26 juillet 2026

- Salaire acheteur junior : fourchettes réelles, facteurs d’influence et leviers de négociation - 25 juillet 2026

Articles qui pourraient vous intéresser :

Compte-titres entreprise : comment optimiser votre trésorerie sans sacrifier la liquidité ?

Compte-titres entreprise : comment optimiser votre trésorerie sans sacrifier la liquidité ?

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Bordereau de situation fiscale : comment obtenir votre attestation P237 en 3 étapes

Comptabilisation des logiciels : achat, SaaS ou développement interne, le guide 2024

Comptabilisation des logiciels : achat, SaaS ou développement interne, le guide 2024

SCI familiale : 3 leviers pour transmettre votre patrimoine immobilier sans impôts

SCI familiale : 3 leviers pour transmettre votre patrimoine immobilier sans impôts