SCPI et micro-foncier : conditions d’éligibilité, seuils de revenus et stratégie fiscale

Section : Finance | Mots-clés : micro foncier et scpi

L’investissement en Société Civile de Placement Immobilier (SCPI) permet de percevoir des revenus réguliers sans contrainte de gestion locative. Lors de la déclaration fiscale, les épargnants s’interrogent souvent sur l’application du régime micro-foncier pour optimiser leur imposition. Ce régime simplifié, bien que séduisant, répond à des critères stricts qui excluent de nombreux investisseurs spécialisés uniquement dans la pierre-papier.

Les conditions impératives pour bénéficier du micro-foncier avec des SCPI

La détention de parts de SCPI ne suffit pas à rendre éligible au régime micro-foncier. Ce dispositif, qui autorise un abattement forfaitaire sur les revenus bruts, impose une règle de cumul spécifique qui écarte les investisseurs ne possédant que des actifs financiers immobiliers.

La règle de la détention immobilière en direct

Pour déclarer des revenus de SCPI sous le régime micro-foncier, vous devez détenir au moins un bien immobilier loué nu en direct. Si votre patrimoine se compose exclusivement de parts de SCPI, l’administration fiscale exige l’utilisation du régime réel via le formulaire 2044. Le fisc considère en effet que les SCPI constituent des actifs financiers adossés à l’immobilier, et non de l’immobilier physique direct, condition nécessaire pour accéder à ce mode d’imposition simplifié.

Le seuil des 15 000 euros de revenus bruts

L’éligibilité dépend également du montant total de vos revenus fonciers bruts annuels, qui ne doit pas excéder 15 000 €. Ce calcul additionne les loyers perçus de vos locations nues et la quote-part de revenus distribuée par vos SCPI. Si ce plafond est dépassé, le basculement vers le régime réel devient obligatoire pour la totalité de vos revenus fonciers.

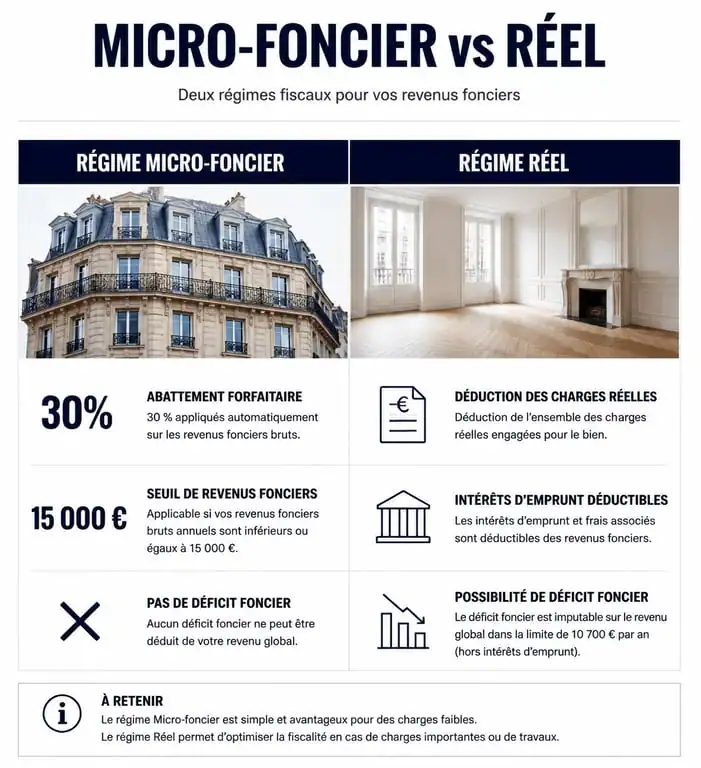

Le mécanisme de l’abattement forfaitaire de 30 %

Le micro-foncier repose sur une simplification comptable : l’administration applique un abattement forfaitaire de 30 % sur le montant brut déclaré, censé couvrir l’ensemble des charges liées à l’investissement.

Vous êtes imposé sur 70 % de vos revenus fonciers. Ce montant net s’ajoute à vos autres revenus pour être soumis au barème progressif de l’impôt sur le revenu, en plus des prélèvements sociaux de 17,2 %. Ce choix dépend de votre stratégie patrimoniale. Si vous n’avez pas recours à l’emprunt, l’abattement est souvent avantageux. En revanche, si votre investissement repose sur un levier bancaire important, les intérêts d’emprunt représentent une charge déductible majeure que le forfait de 30 % ne prend pas en compte, rendant le régime réel plus pertinent.

Comparatif : Micro-foncier vs Régime Réel

Le choix entre ces deux régimes doit résulter d’un calcul de rentabilité fiscale. Il est conseillé de réévaluer cette option à chaque changement de situation, notamment lors de la réalisation de travaux ou de la fin d’un crédit.

| Critères | Régime Micro-foncier | Régime Réel |

|---|---|---|

| Seuil de revenus | Inférieur à 15 000 € | Sans limite |

| Déduction des charges | Abattement forfaitaire de 30 % | Déduction des frais réels |

| Détention SCPI seule | Impossible | Obligatoire |

| Complexité déclarative | Faible (case 4BE) | Moyenne (formulaire 2044) |

| Déficit foncier | Impossible | Possible et reportable |

Quand le régime réel devient-il préférable ?

Le régime réel est mathématiquement plus rentable dès lors que vos charges déductibles, comme les intérêts d’emprunt, les assurances, la taxe foncière ou les frais de gestion, dépassent 30 % de vos revenus bruts. Cette situation est fréquente durant les premières années d’un investissement immobilier financé par un prêt bancaire.

L’option pour le réel : un engagement de 3 ans

Si vous êtes éligible au micro-foncier mais optez pour le régime réel, cet engagement est irrévocable pendant trois ans. Vous ne pouvez pas revenir au micro-foncier avant l’expiration de ce délai, même si vos charges diminuent. Une vision pluriannuelle de vos finances est donc nécessaire avant de valider ce choix.

Comment déclarer ses revenus SCPI au micro-foncier ?

La procédure de déclaration est simplifiée par rapport au régime réel et s’effectue directement sur votre déclaration principale.

- Utilisez l’IFU (Imprimé Fiscal Unique) transmis par la société de gestion de votre SCPI pour connaître les montants bruts à déclarer.

- Additionnez ces revenus SCPI aux loyers bruts de vos locations nues classiques.

- Reportez le montant total dans la case 4BE de votre déclaration de revenus 2042.

- Ne pratiquez aucun abattement vous-même, l’administration fiscale applique automatiquement les 30 % de réduction lors du calcul de votre impôt.

Les revenus financiers issus de la trésorerie placée par la SCPI ou les plus-values de cession ne sont pas des revenus fonciers. Ils doivent être déclarés dans les cases dédiées aux revenus de capitaux mobiliers ou aux plus-values, selon les informations fournies par la société de gestion.

Les exclusions et pièges classiques

Le régime micro-foncier est incompatible avec certains dispositifs de défiscalisation, ce qui impacte également la déclaration de vos revenus de SCPI.

Les dispositifs fiscaux incompatibles

Si vous détenez des parts de SCPI fiscales, comme le dispositif Pinel, le Malraux ou les Monuments Historiques, le régime micro-foncier est généralement inapplicable. De même, la possession en direct d’un logement loué sous un régime de déduction spécifique, tel que le dispositif Cosse, vous rattache automatiquement au régime réel pour l’ensemble de vos revenus fonciers.

Le cas des SCPI européennes

Les SCPI investies à l’étranger bénéficient d’une fiscalité spécifique pour éviter la double imposition. Bien que leurs revenus soient qualifiés de fonciers, ils ne sont pas déclarés de la même manière que les revenus français. Ils ouvrent souvent droit à un crédit d’impôt ou sont exonérés en France avec application du taux effectif. Le cumul de ces revenus avec le micro-foncier demande une vigilance particulière pour préserver les avantages des conventions fiscales internationales.

L’erreur de la location meublée

Les revenus issus de la location meublée (LMNP) relèvent des Bénéfices Industriels et Commerciaux (BIC) et non des revenus fonciers. Vous ne pouvez pas additionner vos revenus SCPI à vos revenus meublés pour atteindre le seuil du micro-foncier. Si vous ne possédez pas d’autre bien loué nu en complément de vos SCPI, vous êtes contraint au régime réel pour vos SCPI, indépendamment de votre activité de loueur en meublé.

Le micro-foncier constitue un outil de simplification efficace pour les investisseurs disposant d’un patrimoine locatif diversifié et peu endetté. La rigidité des conditions d’accès impose toutefois une vérification annuelle. Une analyse précise de votre structure de charges et de la nature de vos actifs immobiliers demeure la méthode la plus sûre pour éviter un surcoût fiscal inutile.