Taux brut vs taux net : pourquoi votre épargne rapporte moins que ce que vous croyez ?

Apprenez à convertir le taux brut en taux net pour évaluer le rendement réel de votre épargne après application des prélèvements sociaux et de la Flat Tax.

Placer son argent exige de distinguer le rendement affiché par les banques du gain réel perçu. Les établissements financiers mettent systématiquement en avant le taux de rendement brut, un chiffre qui ne correspond jamais à la somme réellement versée sur votre compte. Entre l’affichage marketing et la réalité de votre relevé, la fiscalité française réduit mécaniquement vos intérêts.

Convertir un taux brut en taux net est une étape indispensable pour piloter votre patrimoine avec précision. Que vous envisagiez de souscrire à un compte à terme, un livret d’épargne ou une obligation, le passage au net d’impôts est le seul indicateur fiable pour comparer deux placements. Ce guide détaille les mécanismes de calcul, l’impact des prélèvements sociaux et les spécificités de l’impôt sur le revenu pour estimer votre gain réel sans erreur.

La mécanique du calcul : des prélèvements sociaux à l’impôt sur le revenu

Pour transformer un rendement brut en rendement net, il faut soustraire la pression fiscale qui s’applique sur les intérêts produits. En France, la règle par défaut pour les revenus de l’épargne est le Prélèvement Forfaitaire Unique (PFU), également appelé Flat Tax. Ce prélèvement global s’élève à 30 % et se décompose en deux strates distinctes.

Le poids des prélèvements sociaux

Même si vous n’êtes pas imposable au titre de l’impôt sur le revenu, vos placements financiers, hors livrets réglementés, subissent les prélèvements sociaux. Fixés à 17,2 %, ils se composent de la CSG (Contribution Sociale Généralisée) et de la CRDS (Contribution au Remboursement de la Dette Sociale). Ces 17,2 % sont systématiquement prélevés à la source par l’établissement bancaire lors du versement des intérêts.

La formule pour calculer le taux net de prélèvements sociaux est simple : Taux Brut × (1 – 0,172). Par exemple, un livret affiché à 3 % brut ne vous rapportera que 2,484 % si vous ne considérez que la part sociale. C’est souvent ce chiffre que les banques affichent en petits caractères sous l’appellation « taux net de prélèvements sociaux ».

Le Prélèvement Forfaitaire Unique (PFU) ou Flat Tax

Depuis 2018, la fiscalité est simplifiée pour la majorité des épargnants avec l’instauration de la Flat Tax à 30 %. Ce taux inclut les 17,2 % de prélèvements sociaux, auxquels s’ajoutent 12,8 % au titre de l’impôt sur le revenu. Il s’agit du taux de référence pour la plupart des contribuables possédant des livrets bancaires classiques, des comptes à terme ou des PEL de plus de 12 ans.

La conversion est rapide : multipliez votre taux brut par 0,7. Un placement à 4 % brut se transforme ainsi en un rendement net de 2,8 % (4 × 0,7 = 2,8). Cette simplification permet une lecture immédiate de la performance, tout en autorisant des ajustements selon votre situation personnelle.

L’option pour le barème progressif (TMI)

Tous les épargnants n’ont pas intérêt à subir la Flat Tax de 12,8 % pour la partie impôt. Si votre Taux Marginal d’Imposition (TMI) est de 0 % ou de 11 %, vous pouvez renoncer au PFU lors de votre déclaration de revenus pour choisir l’imposition au barème progressif. Dans ce cas, une partie de la CSG devient déductible à hauteur de 6,8 %, ce qui améliore légèrement votre rendement final.

C’est une subtilité souvent ignorée : pour un ménage non imposable, le taux net n’est amputé que des 17,2 % de prélèvements sociaux. À l’inverse, pour les contribuables situés dans les tranches hautes (30 %, 41 % ou 45 %), la Flat Tax reste l’option la plus protectrice, car elle plafonne l’imposition globale à 30 %, évitant ainsi une ponction qui pourrait dépasser les 50 % en cumulant une TMI élevée et les prélèvements sociaux.

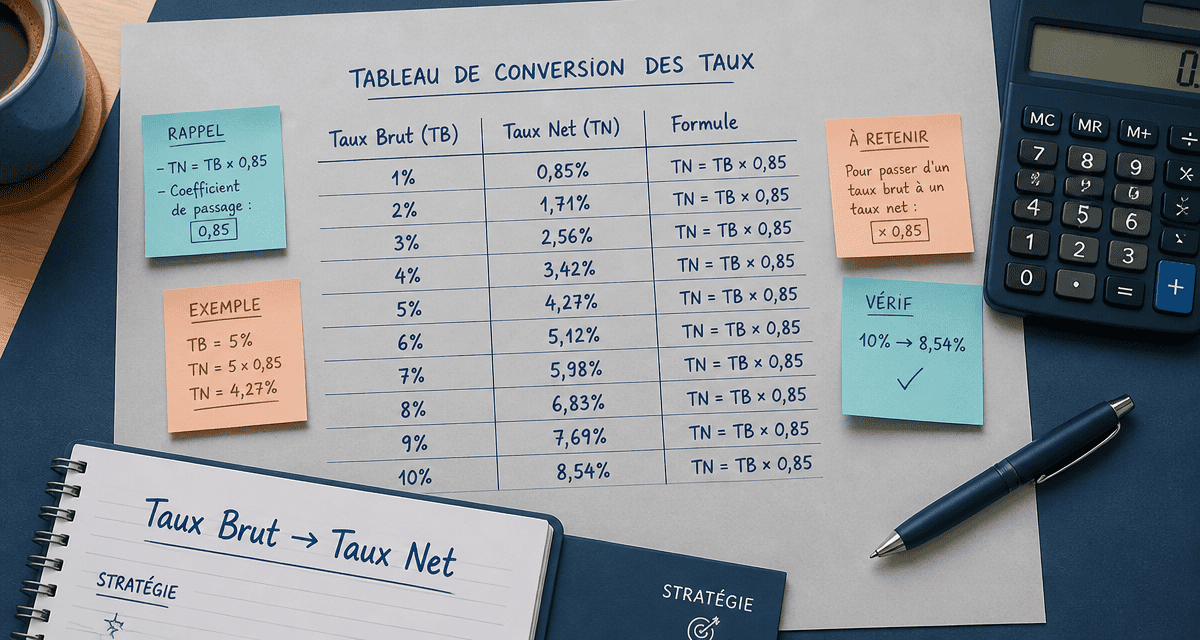

Tableau de conversion des taux d’épargne

Pour y voir plus clair, voici un récapitulatif des taux nets obtenus en fonction de plusieurs taux bruts du marché. Ces simulations comparent le rendement réel selon que vous soyez soumis à la Flat Tax (30 %) ou uniquement aux prélèvements sociaux (17,2 % pour les ménages non imposables ayant opté pour le barème).

| Taux Brut affiché | Net (PFU 30 %) | Net (Prélèvements sociaux 17,2 % seuls) |

|---|---|---|

| 1,00 % | 0,70 % | 0,83 % |

| 2,00 % | 1,40 % | 1,66 % |

| 3,00 % | 2,10 % | 2,48 % |

| 3,50 % | 2,45 % | 2,90 % |

| 4,00 % | 2,80 % | 3,31 % |

| 5,00 % | 3,50 % | 4,14 % |

Ce tableau met en évidence un fait concret : un taux brut élevé sur un livret fiscalisé peut être moins performant qu’un taux plus faible sur un livret exonéré. Par exemple, un Livret A à 3 % net sera toujours plus avantageux qu’un compte à terme à 4 % brut, qui ne rapporte que 2,8 % net après application de la Flat Tax.

Livrets réglementés vs livrets fiscalisés : le match du rendement réel

La distinction entre produits bruts et nets prend tout son sens lors de l’arbitrage entre les livrets réglementés par l’État et les offres commerciales des banques. Certains placements bénéficient d’une niche fiscale totale : les intérêts perçus ne sont soumis ni à l’impôt sur le revenu, ni aux prélèvements sociaux.

L’exception des livrets défiscalisés

Le Livret A, le LDDS (Livret de Développement Durable et Solidaire) et le LEP (Livret d’Épargne Populaire) affichent des taux qui sont directement des taux nets. Lorsque le Livret A est à 3 %, vous recevrez exactement 30 € d’intérêts pour 1 000 € placés. Pour battre un Livret A à 3 % avec un livret bancaire classique soumis à la Flat Tax, ce dernier doit proposer un taux brut supérieur à 4,29 %.

Le LEP constitue la meilleure protection contre l’inflation pour les ménages éligibles. Avec son taux boosté et son absence totale de fiscalité, il surclasse la quasi-totalité des placements sécurisés du marché. Comparer un LEP à un compte à terme nécessite de toujours ramener ce dernier à sa valeur nette pour mesurer l’écart de performance réelle.

Quand le livret bancaire devient-il plus rentable ?

Les livrets fiscalisés, souvent appelés « Super Livrets », deviennent intéressants dès lors que les plafonds des livrets réglementés sont atteints (22 950 € pour le Livret A et 12 000 € pour le LDDS). Dans cette situation, l’épargnant cherche un réceptacle pour ses liquidités excédentaires. La conversion brut/net devient alors indispensable pour comparer les offres promotionnelles.

Attention aux taux d’appel : une banque peut proposer 5 % brut pendant 3 mois, puis 2 % brut ensuite. Le calcul du rendement net annuel moyen demande une attention particulière. Il faut calculer le prorata temporis du taux net sur la durée de l’offre pour ne pas surestimer le gain final. Souvent, la performance lissée sur un an d’un livret boosté est à peine supérieure à celle d’un livret classique après passage du fisc.

Stratégies pour maximiser votre performance nette

Une fois que vous maîtrisez la conversion du taux brut en net, l’objectif est d’optimiser cette performance. L’épargne de précaution doit être vue comme un outil dynamique. Bien utilisée, cette réserve sert de tremplin vers des projets plus ambitieux ou des investissements à plus long terme. En optimisant chaque point de base de rendement net, vous accélérez la capitalisation de vos intérêts, ce qui permet de constituer plus rapidement l’apport nécessaire pour un investissement immobilier ou le capital de départ d’un portefeuille boursier.

L’arbitrage entre sécurité et fiscalité

Pour améliorer son taux net, il faut parfois accepter de bloquer ses fonds. Les comptes à terme (CAT) offrent généralement des taux bruts plus élevés que les livrets à vue, car la banque dispose des fonds sur une période définie (6 mois, 1 an, 2 ans). En période de taux élevés, bloquer un taux brut de 3,5 % ou 4 % est une stratégie gagnante si les taux des livrets réglementés baissent dans le futur.

Une autre piste concerne l’enveloppe fiscale. L’assurance-vie propose des fonds en euros dont la fiscalité est dégressive avec le temps. Après 8 ans, les gains bénéficient d’un abattement annuel de 4 600 € sur la part d’impôt sur le revenu. Dans ce cadre, le taux brut de votre fonds en euros se rapproche beaucoup plus du taux net que sur un livret bancaire classique, puisque seuls les prélèvements sociaux de 17,2 % restent dus.

Anticiper les changements de fiscalité

Le rendement net n’est jamais figé. Il dépend des décisions législatives qui modifient le taux des prélèvements sociaux ou le montant de la Flat Tax. Historiquement, les prélèvements sociaux ont augmenté, passant de 0,5 % à 17,2 %. Rester informé des évolutions de la loi de finances est crucial pour ajuster ses placements.

Enfin, vérifiez si vous pouvez être dispensé de l’acompte de 12,8 %. Si votre revenu fiscal de référence de l’année N-2 est inférieur à un certain seuil (25 000 € pour un célibataire, 50 000 € pour un couple), vous pouvez demander à votre banque de ne pas prélever l’impôt sur le revenu par avance. Cela ne change pas le taux net final, mais cela vous permet de conserver une meilleure trésorerie et de laisser ces sommes produire des intérêts plus longtemps : c’est l’effet de la capitalisation au service de votre épargne.

- CDD avant CDI obligatoire : 2 renouvellements maximum, carence et requalification à vérifier - 11 août 2026

- Compte comptable : classes 1 à 8, sous-comptes et erreurs d’affectation à éviter - 10 août 2026

- Quand demander une augmentation de salaire, quels arguments avancer et quel mail envoyer ? - 10 août 2026

Articles qui pourraient vous intéresser :

Reconversion en ostéopathie : 5 ans d’études, 40 000 € d’investissement et une nouvelle vie professionnelle

Reconversion en ostéopathie : 5 ans d’études, 40 000 € d’investissement et une nouvelle vie professionnelle

Alternance sans bac : comment accéder aux métiers qui recrutent sans diplôme préalable

Alternance sans bac : comment accéder aux métiers qui recrutent sans diplôme préalable

Produit innovant : comment distinguer l’outil utile du gadget sans avenir ?

Produit innovant : comment distinguer l’outil utile du gadget sans avenir ?

Objets innovants : 200 millions d’arbres sauvés et les 3 technologies qui transforment notre quotidien

Objets innovants : 200 millions d’arbres sauvés et les 3 technologies qui transforment notre quotidien